「実家じまいは、親が亡くなってからよりも元気なうちに行うのが得策」という弁護士・税理士の長谷川裕雅さん。その理由とは?

戸建ては相続税が高くなる可能性が!

親が亡くなるまで実家を所有しつづけるデメリットのひとつは、相続税の問題。基礎控除額は「3000万円+600万円×法定相続人の数」なので、妻(夫)とふたりの子供が相続する場合、3000万円+600万円×3人で4800万円までは非課税になる。とはいえ、遺産に実家が含まれていると、この額を超えることは珍しくない。「建物は経年劣化によって評価額が下がりますが、土地はそうはいきません。取得した年ではなく相続時の路線価を基準にするので、立地や形状、広さなどにもよりますが、評価額が高くなりがちなんですよ」

相続時に土地の評価額を減額できる「小規模宅地等の特例」(下記参照)があるものの、適用条件が厳しく、利用できるケースは限られる。「特に戸建ては、マンションと比べて所有している土地が広いため、評価額が高くなる傾向にあります。実家が戸建ての場合、親が元気なうちに対処するのがおすすめです」

小規模宅地等の特例

【居住用宅地】

取得した土地

被相続人の居住用の土地

配偶者⇒無条件

取得者と適用要件

被相続人と同居していた親族

⇒申告期限まで、所有&居住の継続

被相続人と同居していなかった親族

⇒相続開始前3年以内に持ち家に居住していないこと

⇒相続の申告期限まで、所有していること

限度面積

330㎡

減額割合

80%

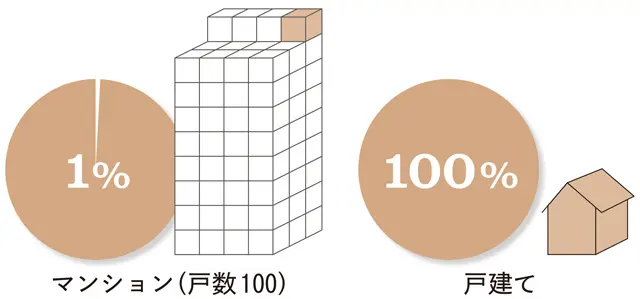

戸建とマンションの土地の持分割合

マンションの各専有部分の所有者がもつ敷地権割合は、マンションが立つ敷地のごく一部。専有面積が等しい100戸から成るマンションなら、同じ広さの土地に立つ戸建ての1/100に。

遺産分割でもめることも

被相続人が複数いるのに遺産が実家のみの場合、相続争いの火種になりかねない。

「法定相続分に従って分けるなら実家を売却して現金化するのが一番ですが、スムーズに売れるとはかぎりません。不便な地域だと苦戦するでしょうし、長らく空き家で荒れているならなおさらです。また、納税期限を考えて売り急ぐと、買いたたかれて損をすることもあります。被相続人全員で共有という手もありますが、物件を売る・貸す・修繕するなどの際、全員の合意が必要になるため、これもまたもめ事の種になりやすいんですよ」

遺産協議が長引き、納税期限内に成立しない場合、小規模宅地等の特例などが適用できなくなり、相続税が跳ね上がることも。