この先のシニア世代を安心して生きるために、これからできること、50代の今するべきことは? お金の不安をなくして幸せになるコツを、確定拠出年金アナリスト 大江加代さんに教わります。

お金を残して後悔するより、幸福のためにお金を使おう

教えてくれたのは

年金額を把握している人は3割しかいない!

野村證券に22年間勤務し、会社員の資産形成のサポートをしてきたアナリストの大江加代さん。独立後は確定拠出年金の専門家として、特にに個人型確定拠出年金「iDeCo」の利用を通じた資産運用のアドバイスを行っている。

「企業でも、以前は定年直前にライフプランの見直しの研修を行ってきましたが、それが55歳になり、50歳になりと、徐々に年齢が下がってきました。お子さんのいる家庭だと教育費の目途も立ち、家計のお金の使い方の次のステージを考えられるようになる50代は、これからの生活とお金の使い方を考え、準備を始めるのに最適なタイミングだと思います」

そもそも、私たちがお金と将来に対して抱く不安はどこからくるのか? 日々、ニュースで知らされる経済の動向や社会保障の見通しの暗さだけでなく、大江さんはその原因を「自分のお金の“見える化”ができていないこと」だと指摘する。

「セミナーなどで『ご自身の年金額を知っていますか?』と質問すると、多くのかたが知らないと回答されますね。そして、自分や家庭に資産がどれだけあって、どう手当てしていくかを計画しているかたは、直近の調査でも3割ほど。それも多くが、ある程度の資産をお持ちで、すでに運用を始めているかただったりするんです」

準備が手つかずなら、まずは年に一度送られてくる「ねんきん定期便」と勤務先の退職金を確認し、受け取れる年金額をチェック。そして、生活費が今後どれくらい必要か、収入、支出の流れをざっくりとでも把握し、シミュレーションしておくべきと大江さんはいう。

「キャッシュフローを見える化すれば、少なくともモヤモヤはなくなり、解決すべきことや定年後の働き方の選択肢が見えてきます。50代なら、ここから手当てをする時間的な余裕もあるので、ぜひ、すぐに始めてください」

「お金の不安」をなくすには、「支出の見える化」がとても大事!

準備が手つかずなら、まずは年に一度送られてくる「ねんきん定期便」と勤務先の退職金を確認し、受け取れる年金額をチェック。そして、生活費が今後どれくらい必要か、収入、支出の流れをざっくりとでも把握し、シミュレーションしておくべきと大江さんはいう。

「キャッシュフローを見える化すれば、少なくともモヤモヤはなくなり、解決すべきことや定年後の働き方の選択肢が見えてきます。50代なら、ここから手当てをする時間的な余裕もあるので、ぜひ、すぐに始めてください」

日常に使う生活費の次に確保しておきたいのが、やはり医療や介護などへの手当て万が一に備える資金は、退職金や金融資産などから、いつでも払えるかたちで備えておきたい。

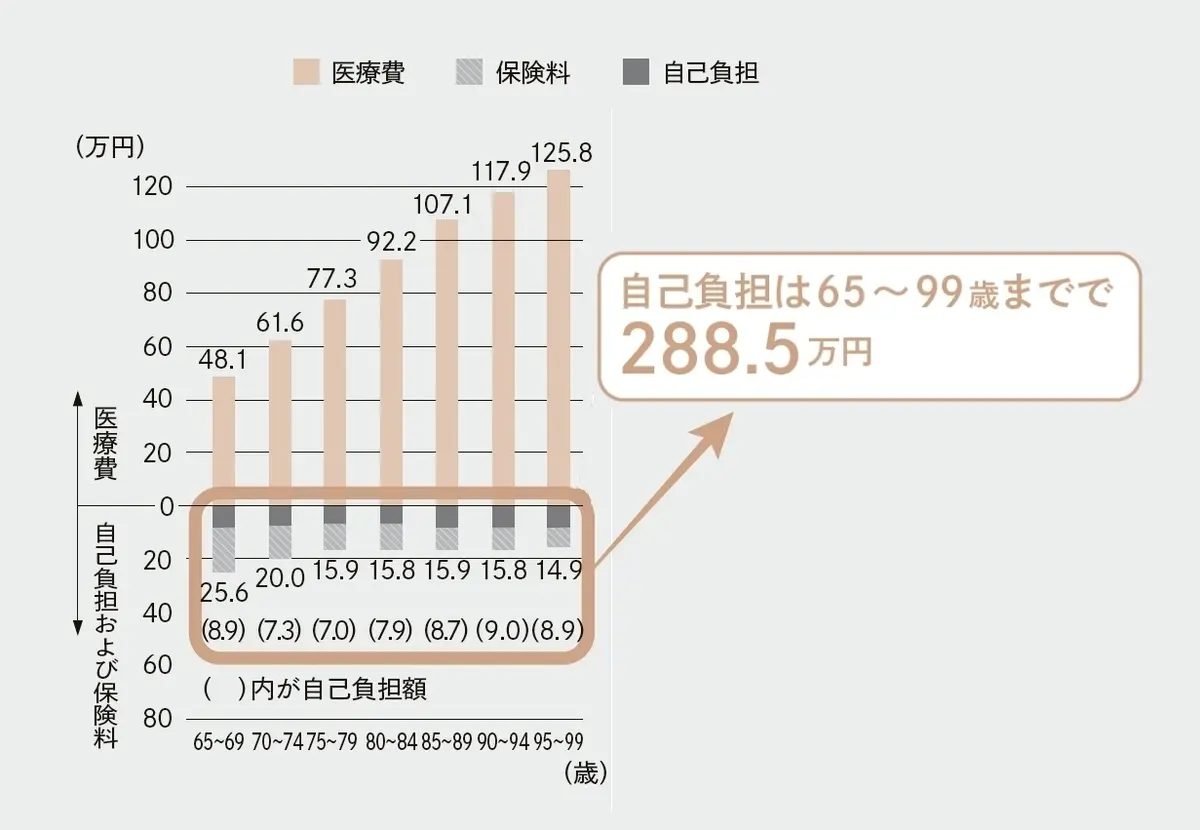

個人差は大きいけれど 目安は知っておきたい「医療費」「介護費」

●年齢階級別1人当たりの医療費、自己負担額、保険料

※年額。令和4年度実績に基づく推計値

出所:厚生労働省「〜令和4年の医療費等の状況〜年齢階級別1人当たり医療費」

2.自己負担は、医療保険制度における自己負担である。

3.1人当たり保険料は、被保険者(市町村国保は世帯主)の年齢階級別の保険料(事業主負担分を含む)を、その年齢階級別の加入者数で割ったものである。

また、年齢階級別の保険料は健康保険被保険者実態調査、国民健康保険実態調査、後期高齢者医療制度被保険者実態調査等をもとに推計した。

4.端数処理の関係で、数字が合わないことがある。

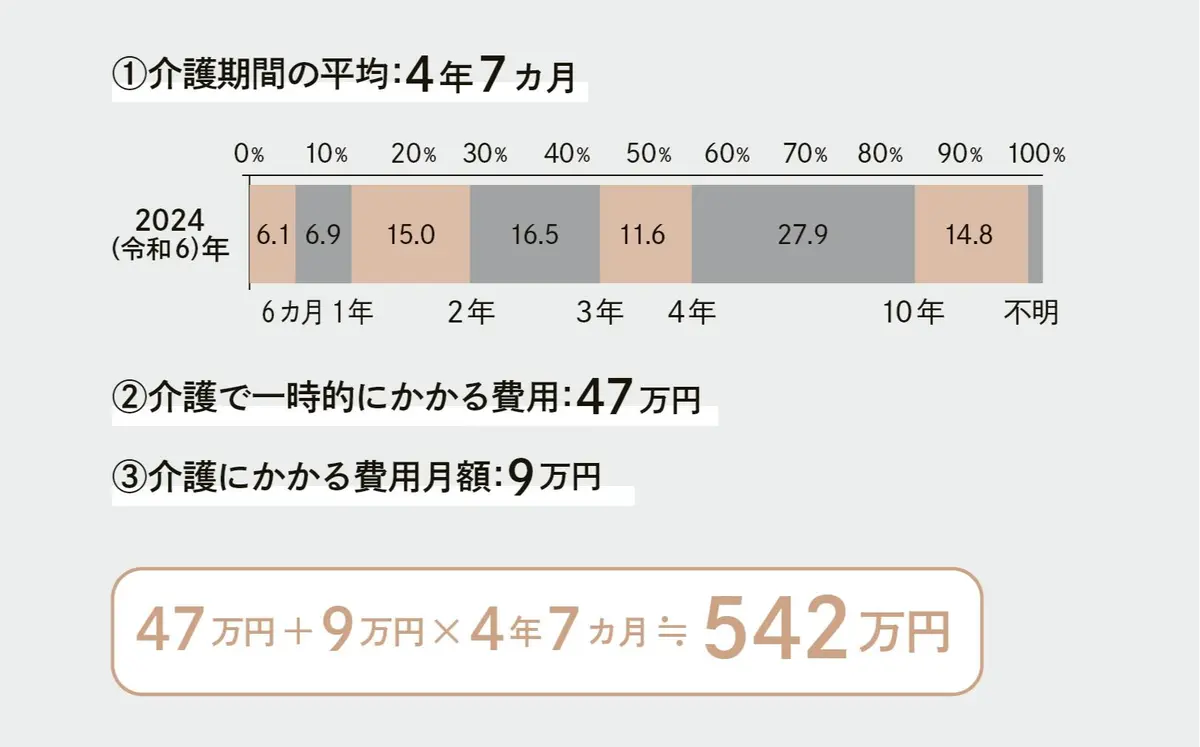

●目安としての介護費用の平均値

出所:生命保険文化センター「 生命保険にかかる全国実態調査」2024年度

どんな治療を行うか、どこでどんな介護を受けるかによって差はあるものの、老後にかかる医療費や介護費用の平均値は上の図のとおり。

「高額療養費制度や介護保険などの公的なサポートが手厚いこともあり、実は皆さんが恐れているほど自己負担額は多くありません。その意味でも、今加入している医療保険や生命保険を見直し、余剰分を積立に回すのが得策だと思います」。