先行き不透明感がどんどん増している中、私たちの老後資金はどうなってしまう?老後資金の増やし方についてファイナンシャルプランナーの藤川太さんがレクチャー。iDeCoとつみたてNISAの両輪で増やしていくコツを教える。

iDeCoとつみたてNISA、実際どんな商品を買ったらいい?

実際にiDeCoとNISAで投資を始めるために、おすすめの商品タイプの割合を藤川さんがレクチャー。

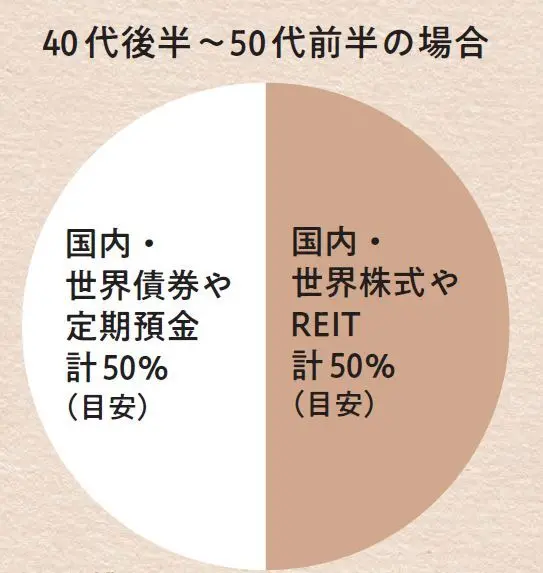

まずiDeCoの場合は?

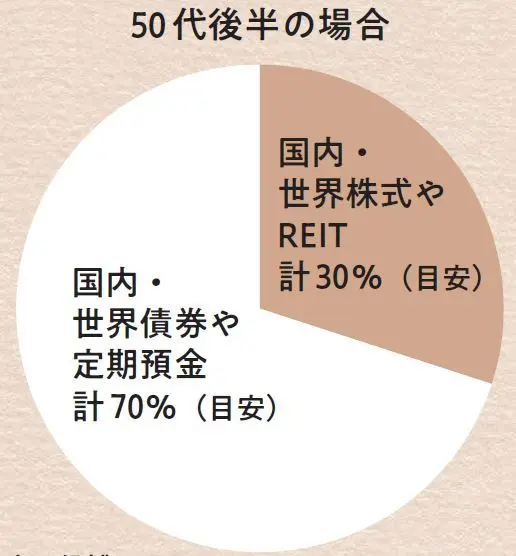

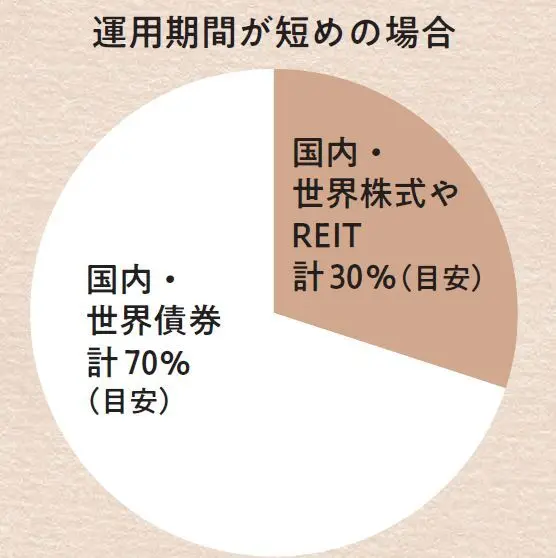

「老後までの時間を考えて、現在の年齢で判断します。50代前半までの場合は、国内・世界株式やREIT(不動産に投資する投資信託)のタイプを50%程度、国内・世界債券や定期預金のタイプを50%程度がよいでしょう。50代後半の場合は、運用期間が短くなる可能性があるため、値動きが比較的激しい株式やREITの割合を減らし、値動きが比較的穏やかな債券や定期預金の割合を増やして、それぞれ30%と70%を目安に」

◆iDeCo

商品候補

●DCニッセイワールドセレクトファンド(株式重視型)70%:定期預金30%

●eMAXIS Slim バランス(8資産均等型)80%: 定期預金20%

●セゾン・バンガード・グローバルバランスファンド100%

商品候補

●DCニッセイワールドセレクトファンド(株式重視型)45%:定期預金55%

●eMAXIS Slim バランス(8資産均等型)50%:定期預金50%

●セゾン・バンガード・グローバルバランスファンド60%:定期預金40%

●DCニッセイワールドセレクトファンド(債券重視型)100%

◆つみたてNISA

そして、つみたてNISAの場合は?

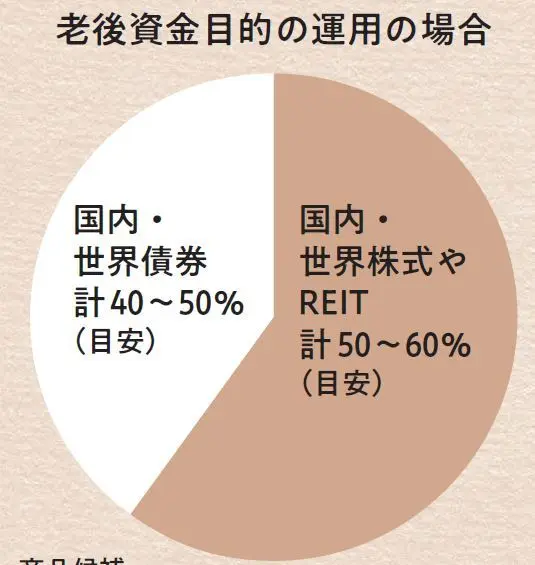

「出金がいつでもできるので、目的別で考えて。老後資金目的なら、長い投資期間があるため、株式やREITを50~60%に増やしてよいでしょう。逆に、教育資金など、老後資金以外でも使う予定があれば、運用期間が短くなる可能性があるため、株式やREITを30%程度まで減らしましょう。それぞれ、具体的な商品の候補は、下の円グラフの下を参考にしてみてください」。

商品候補

●eMAXIS Slim バランス(8資産均等型)

●〈購入・換金手数料なし〉 ニッセイ・インデックスバランスファンド(4資産均等型)

●セゾン・バンガード・グローバルバランスファンド

商品候補

●DCニッセイワールドバランスファンド(債券重視型)

●ダイワ・ライフ・バランス30

すでにつみたてNISAとiDeCoに加入している人はここを見直そう!

毎月の掛け金を変える

最初は様子を見るために、月5000円程度で始める人も多いかも。「慣れてきたら掛け金を増やせるといいですね。税制優遇の魅力は大きいので、できればそれぞれ上限額まで目ざせるとベスト」。

ポートフォリオのバランスを変える

商品をなんとなく選んだ人は要注意。「特にiDeCoの場合、安全商品がよいと考えて全額定期預金を選ぶ人も。運用期間が10年程度あれば、左記のように一部は株式を選びたいですね」。

将来どれくらいの資産になるかを「ふくろう倶楽部」でシミュレーション!

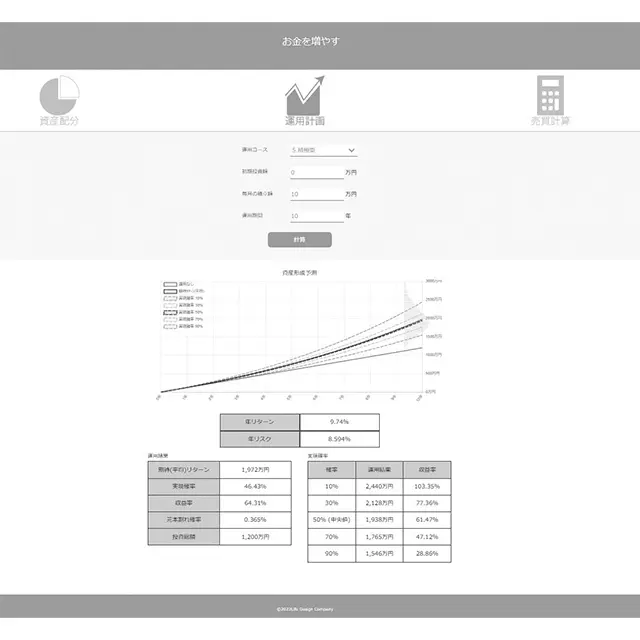

実際に投資したら、資産がいくらくらいになるか気になるもの。そこで、藤川さんの会社で開発した投資アドバイスサービス「ふくろう倶楽部」で確認。「毎月の投資額や運用期間などを入力すると、将来の資産見込みがわかります。下記のように、例えば積極型の投資では、毎月10万円の積み立てを10年続けると、約90%の確率で1546万円に増え、元本割れの確率はわずか0.365%と出ます。スマホやPCで無料で利用できるので、ぜひ試してみてください」。

●ふくろう倶楽部

例えば、以下のように設定すると……

運用コース → 積極型

運用期間 → 10年

初期投資 → 0万円

毎月の投資額 → 10万円

投資総額 → 1200万円

⇒結果は…

90%の確率で、1200万円の元本が1546万円に増える見込み!

実現確率

10% … 2440万円

30% … 2128万円

50%(中央値) … 1938万円

70% … 1765万円

90% … 1546万円

年リターン → 9.74%

元本割れ確率 → 0.365%