20代のころや結婚したばかりのころに入った“保険”、「今の自分に合っていない気がする」「いつか見直さなきゃ」――、そう思っている人は必見! 実はアラフィーは、保険を見直すちょうどいい時期。ファイナンシャルプランナーの清水さんが、アラフィーが保険を見直すべき理由をしっかりと解説します。

教えてくれたのは…

①50代、今が保険の見直しどき?

保険は“間つなぎ”。いらなくなったら“卒業”も

「実は私も、最近保険を見直したんですよ」と話すのは、自身もアラフィーのファイナンシャルプランナー・清水香さん。

アラフィーは、夫婦の定年まであと10年ほど。今後の収入や貯蓄について考え直し、老後資金もしっかり準備していきたい時期。子供がいる人は、そろそろ手が離れ、教育費の必要がなくなるケースも多いはず。「アラフィーはまさにライフステージの大きな変化がある時期ですよね。保険が本当に必要かどうか、見直すのにいいタイミングなんですよ」。

若いときに職場に保険の営業さんが来て、よくわからないまま保険に入り、そのままずっと入り続けているかたも多いはず。でも保険は、貯蓄がしっかりできるまでや、保障が不要になるときまで入る、いわば“間つなぎ”だと清水さん。

「保険にずっと入り続けていると、老後資金などの貯蓄がなかなか進みません。保険は一生入り続けるものではなく、“いつか卒業するもの”だと考えて」

「損・得」ではなく、「必要なのか」で判断を

とはいえ、保険が不要だと頭でわかったとしても、「これまでずっと保険料を払ってきたのにもったいない」「保険をやめたあとに、何かあったら損をしてしまう」と不安になることも多いはず。

「それはよくある誤解です。保険は“得するため”ではなく、万が一の際に必要な保障を得るために入るもの。漠然とした不安に備えられるのは、保険ではなく“貯蓄”のほうが万能。保険が不要なら、保険料を払っている分を貯蓄にまわせば、大きなお金が貯まります。今は長生きする時代で老後資金の準備も大切。保険は『本当に必要なのか』で判断しましょう」

②保険を見直す前に知っておきたい「2つの前提」

上手に見直せばムダな出費がなくなり、お金にゆとりができるようになるはず。まずは見直す前に知っておきたい2つの前提を解説します。

1、より多くの“いざ”に、備えられるのは「貯蓄」

2、“人”のリスクに対応した充実の「公的制度」

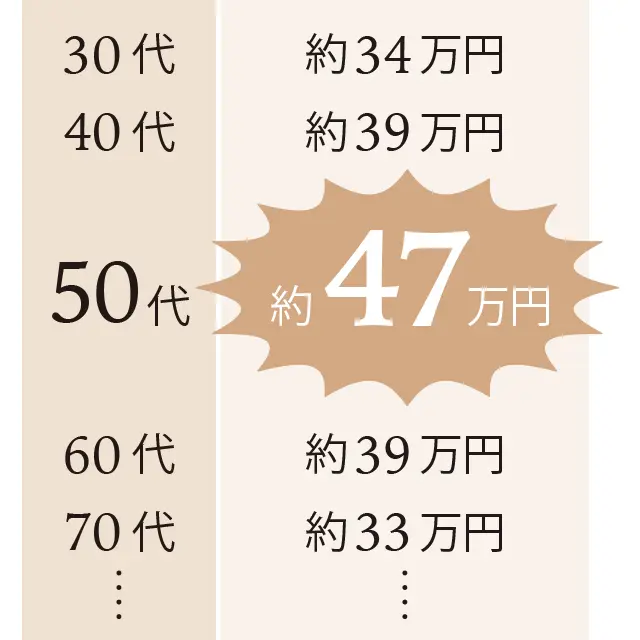

今払っている生命保険料、貯蓄にまわしたらけっこう貯められる!?

なんとなく毎月支払っている生命保険料。一世帯の年間当たりの平均額を見ると、50代はなんと約47万円! 1カ月当たりで考えると4万円足らずだが……。「これを30年間払い続けたら、1400万円以上もの大きなお金になります。本当に保険を続けるべきか、それとも貯蓄をしていったほうがいいのか、ぜひ一度考えてみてください」。

生命保険文化センター「生命保険に関する全国実態調査」2018年

50歳から79歳まで、

年間平均額(約47万円)を支払ったら、

30年間で1410万円にも!

住宅購入資金や老後資金に影響も!?

損害や賠償に比べて“人”のリスクは「公的制度」が整っている!

損害や賠償に対する公的制度は少ないため、火災保険や自動車保険などに入る人がほとんどだけれど、実は“人”のリスクに対する公的制度は整っている。「そのため、必ずしも民間の保険が必要とはかぎりません。本当に自分に必要かをきちんと見極めましょう」

損害や賠償のリスクに対する公的制度はほぼなし!

《ケース》自動車事故で他人にけがを負わせた

公的制度→自賠責保険制度

民間保険→自動車保険(対人賠償)

《ケース》自動車事故で他人の物を壊した

公的制度→なし

民間保険→自動車保険(対物賠償)

《ケース》日常生活上で他人にけがなどの損害を与え、法律上の賠償責任を負った

公的制度→なし

民間保険→個人賠償責任保険

《ケース》自然災害で住まいに甚大な被害を受けた

公的制度→法律に基づく支援制度

民間保険→火災保険・地震保険

《ケース》火災そのほかの災害で個人財産に損害を受けた

公的制度→なし

民間保険→火災保険・車両保険(自動車保険)

一方…

人のリスクに対する公的制度はほぼあり!

《ケース》生計維持者の死亡

公的制度→遺族年金

民間保険→生命保険

《ケース》障害者になる

公的制度→障害年金

民間保険→生命保険・傷害保険・介護保険

《ケース》病気やけがの入・通院

公的制度→健康保険

民間保険→医療保険・傷害保険

《ケース》年をとる

公的制度→老齢年金

民間保険→個人年金保険

《ケース》要介護状態

公的制度→公的介護保険

民間保険→民間介護保険

《ケース》ひき逃げ被害

公的制度→政府保障事業

民間保険→傷害保険・医療保険

《ケース》就業不能(会社員のみ保障)

公的制度→健康保険(傷病手当金)

民間保険→所得補償保険・就業不能保険

《ケース》失業する(会社員のみ保障)

公的制度→失業保険

民間保険→なし

《ケース》仕事上のけがや病気(会社員のみ保障)

公的制度→労災保険

民間保険→医療保険・傷害保険

③必要な保険って、どう考えたらいいの?

自分にとって保険がそもそも必要なのか、何の保険が必要か、どのような手順で考えたらよいのか。アラフィーだからこその保険の考え方について3つのステップで伝授。

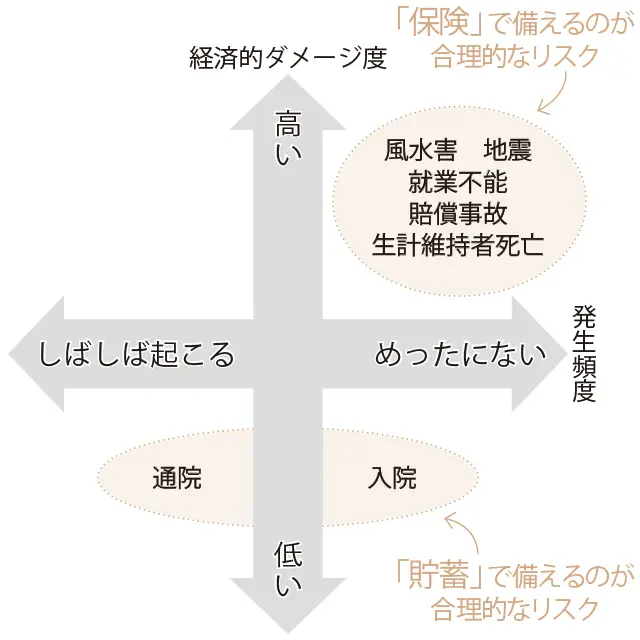

「ダメージ度×発生頻度」で保険を考えよう

「万が一の際の“経済的ダメージ度”と“発生頻度”をかけ合わせて考えましょう。備える方法が保険なのか、貯蓄なのかが見えてきます。病気やけがに関しての発生頻度は、“通院”は高く、“入院”は低いですが、いずれも高額療養費制度があるため、あまりお金がかかりません。わざわざ保険に入らなくても、貯蓄で備えられる範囲でしょう。一方で、発生頻度は低いですが、地震や賠償事故のほか、一家の生計を担う人が死亡した場合は、経済的ダメージ度はかなり大。小さなお金で大きなお金を準備できる“保険”で備えるのが合理的です」

特にアラフィーは、子供がそろそろ独立して手がかからなくなったり、住宅ローンが終わりそうだったり……。

「そのため、大きなお金を備える必要がない時期といえます。不必要な保険にお金を払い続けて老後資金を減らすことのないよう、公的保障や勤務先の福利厚生を含めて一度整理してみて。公的保障は、基本的に自分で申請しないともらえないお金なので理解しておきましょう」

必要な保険を見直すための3ステップ

【STEP1】公的保障を知る

→会社員・公務員の場合は【STEP2】へ

→自営業者の場合は【STEP3】へ(加入している年金制度や、仕事の状況などにより変わる)

【STEP2】勤務先の福利厚生を知る

【STEP3】万が一のときに必要なお金が貯蓄で足りるかをチェック。

不足するなら保険で備えよう

④本当に必要な「医療保険」

万が一のけがや病気による大きな医療費は気になるもの。アラフィーに必要な医療保険のあれこれについて、保険を検討をする前に知っておきたい保障も含めて解説します。

『医療保険』

医療費について過度に恐れなくてOK!

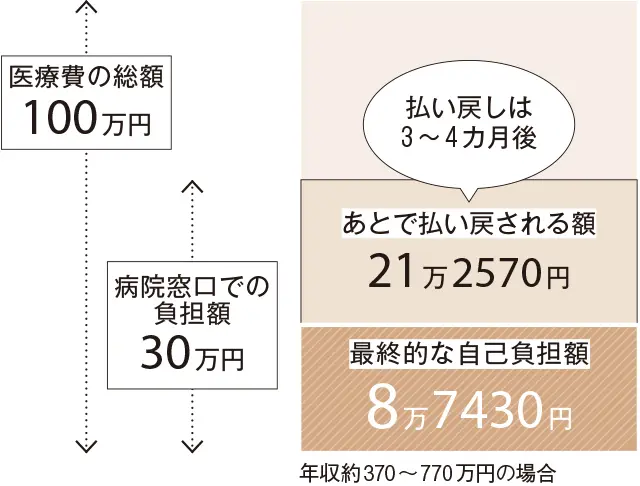

医療費はどんなにかかっても1カ月に9万円足らず!

「健康保険が適用される医療なら、1カ月当たりの医療費の自己負担上限額が年収に応じて決まっています(下図)。

これなら多くのかたが貯蓄で支払える範囲ではないでしょうか。国民健康保険、組合健保、協会けんぽなど、どれでも使える制度。さらに、保険組合に加入する会社員なら給付の上乗せがあることも。負担がさらに軽くなります」

それでも入院費が足りない人、心配だという人は、医療保険の検討を。

「医療保険は主に入院・手術に対して保障があるものが多いため、通院だけではお金が出ない場合も。“入院お助けグッズ”のひとつだととらえましょう」

【STEP1】「高額療養費制度」を知る

【STEP2】会社員なら、上乗せ給付があることも

【STEP3】公的保障や上乗せ給付を踏まえ、さあ、見直してみよう!

《公的制度と貯蓄でカバーできそうな人》

⇒「保険を卒業」という選択肢も

「いざというときになんとかなりそうであれば、毎月高い保険料を払わずに、保険を思いきってやめるのも手。保険料分を『いざというときの医療費』として、毎月別にとっておくのもいいでしょう」

《どうしても将来のがんが気になる人》

⇒「がん保険(がん一時診断金つき)」

「がんがどうしても気になる人は、がん一時診断金がセットされているがん保険を選んでみて。治療開始当初に100万円などまとまったお金を受け取れ、医療費だけでなく、かつらやサプリ購入にも使えます」

《貯蓄が足りない人》

《入院時の安心がどうしても欲しい人》

⇒「掛け捨ての医療保険」または「共済」

「貯蓄が足りない人やどうしても医療費が不安な人は、貯蓄型よりも、比較的割安な掛け捨ての医療保険が選択肢。ただし、入院や手術の際に保険金が出るのが基本で、通院では保険金が出ないケースが多いので、加入時にはしっかり確認を。非営利の共済なら、手軽な掛け金でシンプルな保障を得られます。さらに決算時に剰余金があれば割戻金として還元されて実質掛け金はさらに安く抑えられます」

⑤「死亡保険」卒業の選択肢も!

上手に見直せばムダな出費がなくなってお金にゆとりができるようになるはず。アラフィーなら「死亡保険」卒業を視野に入れるのもひとつの手。その理由と具体的な見直し方法をSTEPごとに順を追って解説。

『死亡保険』

アラフィーならそろそろ卒業の選択肢も!

生計維持者が亡くなって困る人はいますか?

「とはいえ『その収入がなくなって困る人はいるかな』と考えてみてください。独身のかたや子供がいない夫婦、子供がすでに大きい家庭なら、困る人がいないかもしれません。それなら、死亡保障はそもそも不要です」。

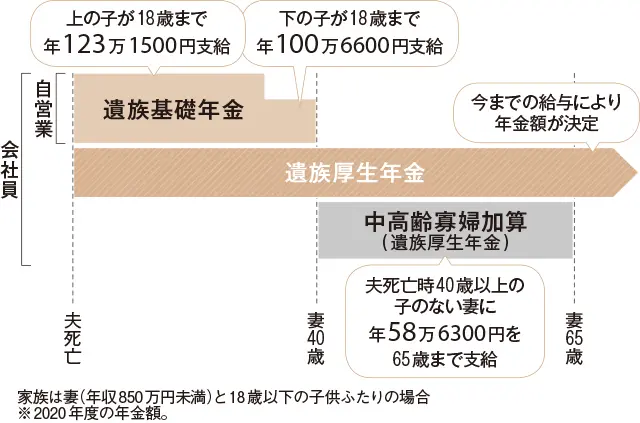

万が一の際の公的保障としては、働き方に応じて2種類の“遺族年金”が。

「遺族基礎年金は、18歳までの子供がいれば誰もがもらえます(下図)。会社員はさらに遺族厚生年金がもらえるので手厚いんです」

アラフィーになると子供が高校生以上になる人も多く、教育費の支払いのメドがついてくる時期。「万が一に備える大きなお金の準備は不要という場合も。保障を小さくするか、やめるのも手です」。

【STEP1】「遺族年金制度」を知る

【STEP2】会社員なら、ほかにも手厚い制度あり

【STEP3】公的保障や勤務先の制度を踏まえ、さあ、見直してみよう!

《公的制度と貯蓄でカバーできそう、または、子供がいない/子供が独立した人》

⇒「保険を卒業」 という選択肢も

「貯蓄が足りている人はもちろんですが、大きな教育費がかかるような子供がいない家庭であれば、死亡保障の必要性は低い。毎月かかっていた保険料が、別のことに使えるようになります」

《共働きで妻も家計の多くを支えている人》

⇒(妻の)定期保険や収入保障保険

「夫の保険ばかりを考えがちですが、共働きなら、妻に万が一のことがあった際に、妻の収入がなくなるだけでなく、夫が受け取れる公的給付が少ないケースもありダブルパンチに。妻の死亡保険も検討して」

《貯蓄が少なく、夫が自営業の人》

《子供はいないが夫・妻にお金を残したい人》

⇒定期保険や収入保障保険

「自営業は厚生年金がなく、基礎年金のみなので、いざというときの遺族年金が会社員に比べて薄め。貯蓄が足りなければ、子供の教育費がかからなくなる時期までの間、死亡保険の検討を。また、子供がいない会社員で、万が一の際に遺(のこ)されたパートナーの生活費が足りなければ、保険を検討してみて。いずれもその際、終身保険に比べて、定期保険や収入保障保険なら、毎月の保険料が割安に抑えられます」

⑥保険のギモンQ&A

ふだん、あまり身近でない保険だからこそ、よくわからないことがたくさんあるもの。今さら聞けない素朴な疑問に、ファイナンシャルプランナーの清水さんがアドバイス!

選ぶならどっち?

「貯蓄型保険」と「掛け捨て型保険」、「営業さんから買う保険」と「ネットで買う保険」、選ぶべきはどっち?の疑問にお答えします。

Q.貯蓄型保険と掛け捨て型保険、選ぶなら?

A.貯蓄型保険がお得ということではありません。

「保険料を支払うなら『貯まるほうがお得』と考えがちですが、それは金利が高かった時代の話。満期で500万円(保険期間30年間)を受け取れる、ある貯蓄型保険の総支払保険料は、契約年が1989年なら約287万円でしたが、2020年なら約598万円必要。超低金利時代の今はお得ではなく、掛け捨て型が賢明です」

Q.営業さんから買う保険と、ネットで買う保険、選ぶなら?

A.ネットのほうがわかりやすく、しかも割安なことも。

「営業さんから説明を聞いて保険を買ったほうがわかりやすく、安心かもしれませんが、人件費がかかるぶん、どうしても割高に。ネットで買う保険は、同じ保険金額・保険期間でもおおむね割安。特約を自分で選ぶこともでき、シンプルです。内容を理解したうえでネットで買うのがおすすめですね」

これって入るべき? 解約するべき?

「入るなら「女性向け保険」がいい?」「先進医療特約」はつけるべき?」「貯蓄型保険は解約するべき?」といった読者の声にアドバイス。

Q.入るなら「女性向け保険」がいい?

A.女性特有の病気だからといって医療費負担が増すわけではありません。

「女性特有の病気を手厚く保障する『女性向け保険』が気になるかたも多いかもしれません。でも女性特有の病気の治療でも、もちろん健康保険を使えますし、民間の医療保険でもカバーされます。『女性向け』と名づけて、女性に入ってもらおうという戦略ともいえます。私はあえて入る必要はないと思います」

Q.「先進医療特約」はつけるべき?

A.メリットがあるのはほんのひと握りの人だけ。

「『先進医療』の特約をつける医療保険が増えています。先進医療は保険外診療なので、高額療養費制度が使えず、約300万円かかる重粒子線治療などがあります。ですが、実際にこの治療を受けている人が少ないのは、保険診療にまだ含まれていない、いわば実験段階の治療だから。それでも試したい人の特約です」

Q.貯蓄型保険は、やっぱり解約したほうがいい?

A.今からは入るのは検討が必要。契約時期によってはお宝保険も。

「貯蓄型保険は、今は超低金利なので今から入ることはおすすめではありませんが、大昔に入った保険は、金利が高い『お宝保険』の可能性もあります。特に50代のかたは、そんな保険をもっているかたも多いかも。掛け金総額より満期金が大きく上回るなら、そのまま満期まで持ち続けたほうがお得でしょう」

これってお得?

「『保険ショップ』などから保険に入ればいろいろ選べてお得?」「ボーナスが出る保険ってお得?」など、あまり身近ではない保険は、よくわからないことがたくさんあるもの。ファイナンシャルプランナーの清水さんに聞いた、気になる保険のギモンに関するアドバイスを公開!

Q.ボーナスが出る保険って、やっぱりお得?

A.ボーナスとはいえサービスではありません。

「『お祝い金』や『生存給付金』といって、ボーナスが出る保険もあります。お得なように見えますが、ボーナスをもらうためのお金を自分で余分に支払っているだけでサービスなどではありません。医療保険なら、入院しないことを前提に割高な保険に入るのもおかしな話。ボーナスなしのほうが合理的です」

Q.「保険ショップ」などで入るといろいろ選べてお得?

A.相手は「保険を売ること」が商売、有料のFPに相談する方法も。

「街中にある複数の保険を扱う保険ショップは、いろいろ選べてお得だと思うかもしれませんが、あくまでも“保険を売ること”が商売。保険が必要ないかたに『不要です』という選択肢はありません。中立的に判断してもらえるファイナンシャルプランナーに相談するのも手。相談料は1時間1万円程度が目安です」