教えてくれたのは…

<あと10年でできるお金の対策>10年でお金を殖やすための「年金対策」

“2000万円問題”が話題となった昨今、「将来のお金」に不安や焦りを抱えている人も少なくないはず。およそ10年後に定年を控えたアラフィー世代が、それまでにお金を殖やすために今すぐ始めるべきこととは? 老後資金の柱となる「年金」の対策法をファイナンシャルプランナー、社会保険労務士の井戸美枝さんに教えていただきました。

ファイナンシャルプランナー、社会保険労務士 井戸美枝さん

わかりやすい解説でメディアで活躍。著書に『100歳までお金に苦労しない定年夫婦になる!』(集英社)、『5年後ではもう遅い! 45歳からのお金を作るコツ』(ビジネス社)など。

年金の“2・3階部分”を充実させるのが効果大

エクラ世代がお金を殖やしたい主な理由は、「老後のため」。

「老後を支えるお金の柱になるのは、やはり年金。まずはそこを殖やす対策から始めましょう。年金制度への不安の声もあがっていますが、公的年金制度が破綻する危険性はありません。それに、この8月、厚労省が公表した、財政検証の結果によると、今50歳の人が、60歳まで働いて65歳で年金を受給する現在の高齢者と同じ水準の額を受け取るには、60歳5カ月まで働けばいいそうです。若い世代はもっと厳しい試算が出ていますが、エクラ世代は、過度な心配は不要だと思います」

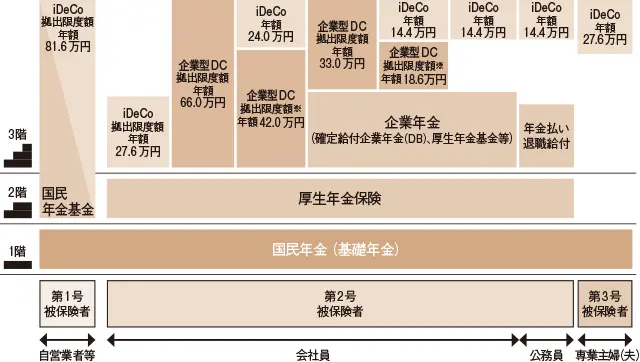

その年金、実は公的年金と私的年金があるのだとか。その仕組みをわかりやすく解いたのが下の図。

《 公的年金と確定拠出年金のしくみ 》

「年金の土台は、20歳以上のすべての国民に加入義務がある国民年金。会社員と公務員は、そこに厚生年金が上乗せされ、さらに勤務先によっては企業年金がプラスされます。建物にたとえると、1階は国民年金、2階が厚生年金、3階に企業年金という構造ですね。けれど、これでは、人によっては1階だけで、なんとも心もとない。それを補うのが、積立する私的年金、確定拠出年金です」

確定拠出年金には、会社が制度として設けている企業型DCと、個人で加入する個人型DC、iDeCoがある。いずれも加入できるのは60歳未満、10年以上の加入が原則で、受け取りは60歳以降。掛金は5000円以上1000円単位で、右の表の上限範囲内で自由に決めてOK。しかも、掛金は全額所得控除され、運用中も、受け取り時も税制優遇がある。

「これを活用しつつ、自営業者など第1号被保険者は国民年金基金を、また、個人事業主や小さい会社の経営者なら小規模企業共済で、備えを厚くするのが得策です」

確定拠出年金には、会社が制度として設けている企業型DCと、個人で加入する個人型DC、iDeCoがある。いずれも加入できるのは60歳未満、10年以上の加入が原則で、受け取りは60歳以降。掛金は5000円以上1000円単位で、右の表の上限範囲内で自由に決めてOK。しかも、掛金は全額所得控除され、運用中も、受け取り時も税制優遇がある。

「これを活用しつつ、自営業者など第1号被保険者は国民年金基金を、また、個人事業主や小さい会社の経営者なら小規模企業共済で、備えを厚くするのが得策です」

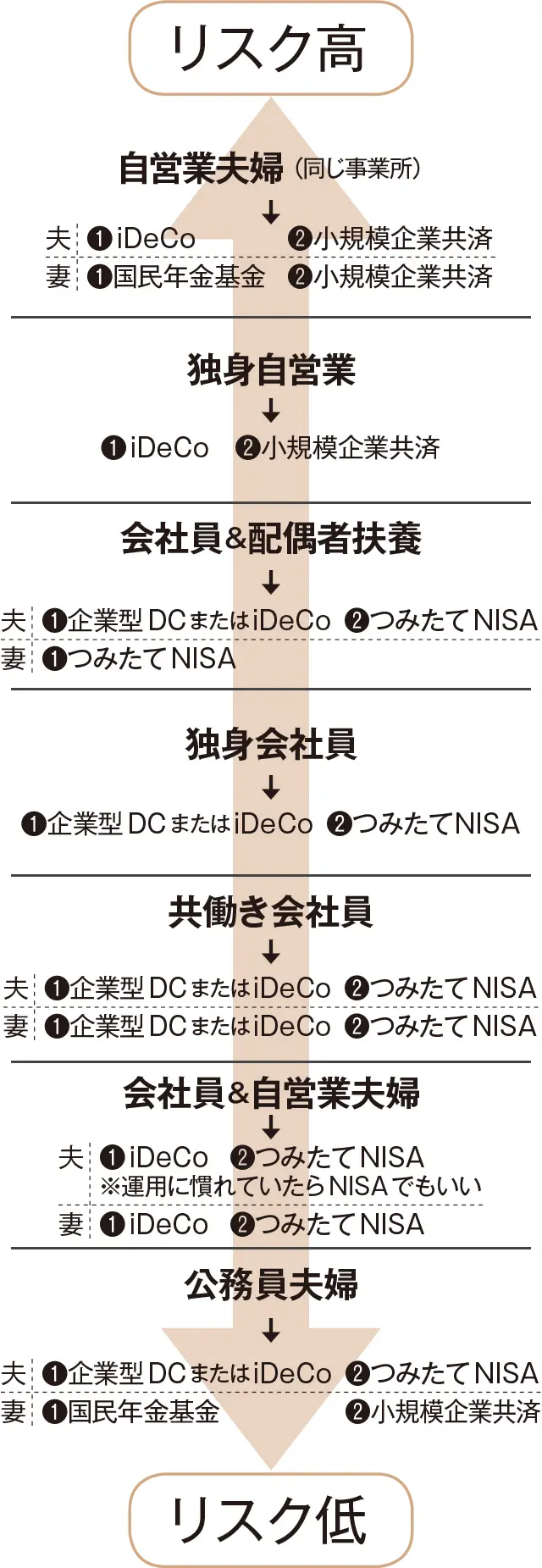

夫婦&個人の働き方による老後リスクランキングと対策(❶、❷は優先順位)

下の働き方別老後リスクランキングとおすすめの対策は、長年お金の相談を受けてきた井戸さんが独自に出したもの。家族構成やライフスタイル、何歳まで働くかによって変わってくるので、目安のひとつに。

Follow Us

What's New

-

ものの持ち方、考え方、仕事のやり方…大人が「身軽になるための心得」をエキスパートが伝授!

ものの持ち方、考え方、仕事のやり方…大人が「身軽になるための心得」をエキスパートが伝授!人生を重ねてきたぶん、気づけばいろいろなものを抱えてしまっていませんか? ものの持ち方、考え方、仕事のやり方、生活習慣、人間関係……。Jマダムの皆さんのすっきりエピソードを読むと、きっと「私も」という気持ちになるはず。思いたったが吉日、どんどん身軽になっていきましょう。

50代のお悩み

2025年12月28日

-

【越川慎司さんがお答え】頼まれ事が多くて、自分の仕事が進まない!“身軽になれる”仕事のやり方Q&A

【越川慎司さんがお答え】頼まれ事が多くて、自分の仕事が進まない!“身軽になれる”仕事のやり方Q&A仕事で習慣化しているその“負担”、まだまだスリム化できるかも! Jマダムが日々感じているさまざまな仕事のお悩みを、会社経営者であり、作家として活躍する越川慎司さんが解決。

50代のお悩み

2025年12月25日

-

【平野ノラさんがお答え】親を傷つけずにモノを減らしていくコツは? “身軽になれる”モノの手放し方Q&A

【平野ノラさんがお答え】親を傷つけずにモノを減らしていくコツは? “身軽になれる”モノの手放し方Q&Aついついため込んでしまうモノ、まだまだスリム化できる! Jマダムが日々感じているさまざまな“重さ”や“負担”、「こんなケース、どうすればいいですか?」に、お笑いタレント・平野ノラさんが答えてくれました。

50代のお悩み

2025年12月24日

-

【作家・会社経営者 越川慎司さんインタビュー】「週休3日」の働き方を実現!がんばり方を変え、仕事も人生も50代からの進化を楽しもう

【作家・会社経営者 越川慎司さんインタビュー】「週休3日」の働き方を実現!がんばり方を変え、仕事も人生も50代からの進化を楽しもう50代になると、立場的に仕事の負担も増える一方……。でも、考え方、向き合い方ひとつで、日常はもっと軽くなる。エキスパートたちの発想の転換術とは? 作家として、経営者として縦横無尽に活躍する越川慎司さんに、そのコツを教えてもらいました。

50代のお悩み

2025年12月23日

-

【お笑いタレント・平野ノラさんインタビュー】いらないモノを手放して、人生が好転。実践したことは?

【お笑いタレント・平野ノラさんインタビュー】いらないモノを手放して、人生が好転。実践したことは?「片づけは、心の棚卸し。自分を知るためのレッスンです」。いわゆる“汚部屋”の住人だった、お笑いタレント・平野ノラさんに、モノを手放し、人生を輝かせ続ける秘訣を伺いました。

50代のお悩み

2025年12月22日

-

PR

-

PR

-

-

PR

-

PR

-

1月は何を着る?50代に似合う服が見つかる!最新ファッションコーデ・アイテムカタログ

1月は何を着る?50代に似合う服が見つかる!最新ファッションコーデ・アイテムカタログ40代50代女性におすすめのコートやパンツ、ワンピースなどの最新ファッションアイテムや話題の美容アイテム、生活雑貨など、今買うべきアイテムを厳選してご紹介。トレンドを上手に取り入れ、自分らしく上品なスタイルを叶えるファッションや美容アイテムをチェック。

Magazine

Feature

-

エクラ公式通販の人気アイテムランキング

エクラ公式通販の人気アイテムランキングもう迷わない!50代が買うべき秋の服

-

松井陽子の「エクラ ゴルフ部へようこそ!」

松井陽子の「エクラ ゴルフ部へようこそ!」松井陽子さんが50代におすすめのゴルフウェアやゴルフの楽しみ方をご紹介。

-

PR

あの「アミコラ」に注目成分NMNがプラス

あの「アミコラ」に注目成分NMNがプラス味がなく料理や飲み物に溶かすだけだから習慣にしやすい

-

PR

年齢を重ねるごとに、自信がもてる肌へ!

年齢を重ねるごとに、自信がもてる肌へ!無料お試しセットで、新生ドモホルンリンクルのお手入れを体験

-

読者モデル 華組のユニクロ・GUコーデ

読者モデル 華組のユニクロ・GUコーデ真似したい!50代ファッションブロガーの着こなし集

-

大人のためのヘアスタイル・髪型カタログ

大人のためのヘアスタイル・髪型カタログ髪のお悩み解決!若々しく見えるヘアスタイル

-

PR

大人の品格まとうシチズンの限定ウオッチ

大人の品格まとうシチズンの限定ウオッチシチズンから洗練されたデザインの限定ウオッチが新登場!

-

一度は泊まりたい!高級ホテル・旅館

一度は泊まりたい!高級ホテル・旅館日常を忘れて至福のときが過ごせる極上の旅へ

-

PR

新しくなったドモホルンリンクルに注目

新しくなったドモホルンリンクルに注目主力製品の[基本4点]が大きくリニューアル。その実力のは?

-

50代におすすめのトレンドアイテム

50代におすすめのトレンドアイテム人気ファッションアイテムを厳選してご紹介

-

読者モデル 華組のZARAコーデ

読者モデル 華組のZARAコーデ50代はどう着こなす?ファッションブロガーコーデ集

Ranking

-

1

【40代・50代に人気の髪型カタログ】2026年はどんな髪型にする?おばさんぽくならないショート・ボブ・ミディアム・ロング別ヘアスタイル

【40代・50代に人気の髪型カタログ】2026年はどんな髪型にする?おばさんぽくならないショート・ボブ・ミディアム・ロング別ヘアスタイル40代・50代はどんな髪型がおすすめ?今回は髪のうねりや薄毛、白髪など気になる髪悩みを解消するおすすめヘアスタイルをご紹介。ショート、ボブ、ミディアム、ロング別ヘアスタイルから知っておきたい最新ヘアケア…

-

2

2026年の始まりに買うならこれ!エルメス、シャネル…運気が上がる財布32選

2026年の始まりに買うならこれ!エルメス、シャネル…運気が上がる財布32選2026年の始まりに迎えたいのは、毎日手に取るたび気持ちが整う、上質な財布。コンパクト派も長財布派も満足できる名品から、使い勝手に優れた機能派、シーン別に頼れる一本、そして幸運を呼び込む開運カラーまで。…

-

3

2026年初詣におすすめ「全国パワースポット・開運神社8選」カリスマ占い師・水晶玉子さんが案内!幸運を引き寄せる法則も解説

2026年初詣におすすめ「全国パワースポット・開運神社8選」カリスマ占い師・水晶玉子さんが案内!幸運を引き寄せる法則も解説新しい年の幸運を祈願しに初詣に行きませんか。心に秘めた願い事や目標を祈りの言葉にするのは大事なこと。カリスマ占い師、水晶玉子さんに、2026年の初詣に訪れたい神社について伺いました。

-

4

50代がニットを素敵に着こなすには?”ネックデザイン別” 冬のニット7選

50代がニットを素敵に着こなすには?”ネックデザイン別” 冬のニット7選冬のニットは、首元のデザインひとつで顔まわりの印象も、全体のバランスも大きく変わる。上品な首元のボトルネックや顔まわりをシャープに見せるVネック、定番のタートルニットまで50代をきれいに見せる冬ニットを…

-

5

1枚で様になるから! 40代・50代が取り入れるべき”ロングコート”スタイル6選【パリ・ミラノのおしゃれマダムSNAP 2025-2026冬】

1枚で様になるから! 40代・50代が取り入れるべき”ロングコート”スタイル6選【パリ・ミラノのおしゃれマダムSNAP 2025-2026冬】こんにちは!編集のS山です。誌面で大好評のパリ・ミラノのおしゃれマダムスナップ企画。ここでは、本誌に掲載しきれなかった素敵なマダムをwebオリジナルでご紹介。私の独断と偏見で、着こなしのポイントを勝手に…

Keywords

Follow Us