教えてくれた人

仕事をやめたらお金はどうなる?リタイア後にもらえるお金の制度

会社員は定年退職、フリーランスや自営業なら引退や廃業と、そろそろチラついてくる「リタイア」の2文字。そのときもらえるお金のこと、今からしっかり学び、備えたい。

マネージャーナリスト、税理士 板倉 京さん

いたくら みやこ●女性税理士の組織、ウーマン・タックス代表。相続や資産運用などシニア世代を中心に年間100人以上の相談を受け、メディアでも活躍するエクラ世代。『定年前後のお金の正解』(ダイヤモンド社)ほか、著書多数。

定年退職でもらえる「退職金」のタイプは、勤務先によって異なる

リタイア後に受け取れるお金として、真っ先に思い浮かぶのが退職金。退職金=大金を一括で受け取るというイメージがあるけれど、退職金や年金事情に詳しい板倉京さんいわく、「法改正などもあり、退職金を給付する制度は多様化しています。どの制度を導入しているかは会社によって異なり、中小企業だと退職金制度そのものがないところも珍しくありません」と。

退職金制度は、大きく分けると、給付金を一括で受け取る“退職一時金”と、年金のように分割で受け取ることが可能な“企業年金”の2タイプ。どちらか一方のみを導入している企業もあれば、両方導入という企業もある。

「企業年金は、さらに3つに分かれます。1つ目は、会社が給付する額をあらかじめ決めている“確定給付企業年金”(企業型DB)。給付額は、勤続年数や給与などにより、会社が独自の基準を設けて決定するため、自分がいくらもらえるかは、勤務先に確認しないとわからないことが多いですね。2つ目は、企業が拠出する掛け金の額だけが決まっている“企業型確定拠出年金”(企業型DC)。会社は毎月一定額を掛け金として社員に提供するのみで、社員が自己責任で運用。運用成績しだいで、将来の給付額が変わるというもの。運用商品は、定期預金・保険・投資信託など、会社が契約している金融機関が用意する中から、社員が自分で選びます。運用成績は、金融機関のサイトなどを通じて確認できるため、将来受け取れる額をある程度予想できます。3つ目は、厚生年金基金。ただし、法改正によって解散を促され、今ではほぼ姿を消しています」

年金は、国民誰もが受け取れる公的年金と私的年金の2タイプ

年金も、リタイア後のお金として大きな存在。こちらも、公的年金制度と私的年金制度の2つに分けられる。

公的年金は、国民年金の保険料を納めていれば国民誰もが受け取れる“老齢基礎年金”と、厚生年金の保険料を納めている会社員や公務員が受給できる“老齢厚生年金”の2種類。保険料は後者のほうが高いため、受け取れる年金額は多い。将来の年金見込み額は、「ねんきんネット」などで確認が可能。「ただし、年金見込み額は、現在の状況が60歳まで継続すると仮定してのもの。給与が下がったり、転職したりすれば変わるので、その点ご注意を」

私的年金に当たるのは、退職金制度のひとつでもある企業年金と、個人が任意で用意する“個人型確定拠出年金”(イデコ)と国民年金基金、民間の保険会社が展開する個人年金。いずれも、将来受け取れる見込み額がサイトなどで確認できるので、参考にしたい。

「退職金や年金は、受け取る時期や方法によって、課せられる税金が増えたり、受給額が減ることがあります。豊かなリタイア生活のためにも、今のうちに正しい知識をつけ、準備していただきたいですね」

リタイア後にもらえるお金の制度

退職金制度

◆退職一時金

受け取る方法:一括のみ

受け取れる時期:退職時

退職所得控除:〇

どんなもの?:退職時に一括で受け取る退職金。給付額や時期などは勤務先によって異なる。給付額は、一般的には社員の勤務年数や最終給与などに基づいて計算される

企業年金制度

◆確定給付企業年金(企業型DB)

受け取る方法:一括、年金、併用など企業によって異なる

受け取れる時期:退職時。年金として受け取る場合、企業によって受け取れる時期は異なる

退職所得控除:〇

どんなもの?:企業が資金を運用して準備する年金型の退職金。給付額は企業によって異なるが、あらかじめ確定している

企業年金制度

◆企業型 確定拠出年金(企業型DC)

受け取る方法:一括、年金、併用の3種類

受け取れる時期:一時金は60歳~ 75歳の間に。年金は受給開始を60歳~75歳、受け取り期間は5年~20年から選ぶ

退職所得控除:〇

どんなもの?:この制度を導入している会社の社員が加入。掛け金は会社側が拠出し(社員が任意で掛け金を上乗せできる場合もある)、社員が運用。毎月の掛け金は2万7500円~5万5000円(ほかの企業年金等の加入状況によって変動)の定額だが、給付額は運用しだいで変わる

◆退職金共済(中小企業退職金共済、小規模企業共済)

受け取る方法:一括。条件しだいで年金も可能

受け取れる時期:退職時や退任時、廃業時など

退職所得控除:〇

どんなもの?:自社だけで退職金の積み立て・運用がむずかしい企業を対象にした、国管轄の機関が実施する退職金制度。中小企業対象の中小企業退職金共済は、毎月5000円~3万円の掛け金を企業側が負担。退職時に退職一時金として支払われるほか、退職時60歳以上なら年金として受け取ることも可能。個人事業主や小規模企業の役員、共同経営者が対象の小規模企業共済は、加入者が毎月1000円~7万円の間で掛け金を決定。廃業や退任時に、掛け金に応じた共済金や解約手当金が支払われる。基本は一括受け取りだが、掛け金を180カ月以上支払っていて、かつ65歳以上の場合は年金として分割で受け取ることもできる

年金制度

◆公的年金(国民年金、厚生年金)

受け取る方法:年金のみ

受け取れる時期:原則65歳以降

退職所得控除:×

どんなもの?:20歳以上60歳未満の国民に加入義務がある、国が管轄する年金制度。60歳まで一定の保険料を納めることで、将来老齢基礎年金が受け取れる。会社員や公務員はさらに厚生年金にも加入、給与に応じて保険料(会社と折半)を納めるため、老齢厚生年金も上乗せされる

私的年金

◆個人型 確定拠出年金(iDeCo)

受け取る方法:一括、年金、併用の3種類

受け取れる時期:60歳~75歳(加入期間に応じて引き出せる時期が異なる)

退職所得控除:〇

どんなもの?:掛け金の支出も運用も自分で行う私的年金。掛け金が所得税と住民税から控除され、運用益は非課税、給付時も税金控除が受けられる。毎月の掛け金は最低5000円で、上限額は自営業や会社員など属性によって1万2000円~6万8000円と異なり(ただし、企業年金に加入している会社員は利用できないケースもある)、給付額は運用しだいで変わる。掛け金のほか、加入年齢や受け取り年齢にも制約がある

私的年金

◆民間保険会社の個人年金

受け取る方法:商品によって異なる

受け取れる時期:商品によって異なる

退職所得控除:×

どんなもの?:民間の保険会社が提供する、私的な個人年金プラン。満期保険を一括で受け取る場合は一時所得、年金で受け取る場合は雑所得となり、かかる税金が変わってくる

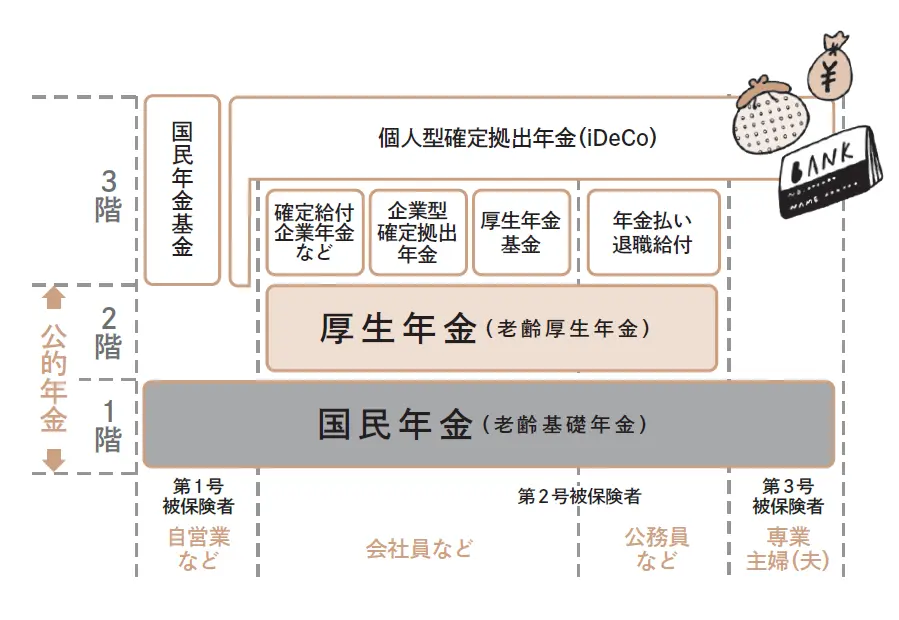

リタイア後に受け取れる年金は働き方&勤務先の制度で変わる!

リタイア後、収入面で頼みの綱となるのが年金。公的年金制度は、20歳以上60歳未満の全国民が加入する国民年金と、会社員と公務員が加入する厚生年金の2階建て構造。つまり、国民年金から支給される老齢基礎年金、厚生年金から支給される老齢厚生年金、この2つを総称した老齢年金が、公的年金ということ。

「会社員なら企業年金、公務員は年金払い退職給付と、勤務先が3階部分となる上乗せ制度を導入しているケースもあります。また、個人事業主や専業主婦(夫)、一定の条件下の会社員や公務員も、個人型確定拠出年金(iDeCo)を利用すれば、さらなる上乗せが可能です。なお、個人事業主が任意加入する国民年金基金も私的年金となります」(板倉さん)。

<年金制度の体系図>

Follow Us

What's New

-

【越川慎司さんがお答え】頼まれ事が多くて、自分の仕事が進まない!“身軽になれる”仕事のやり方Q&A

【越川慎司さんがお答え】頼まれ事が多くて、自分の仕事が進まない!“身軽になれる”仕事のやり方Q&A仕事で習慣化しているその“負担”、まだまだスリム化できるかも! Jマダムが日々感じているさまざまな仕事のお悩みを、会社経営者であり、作家として活躍する越川慎司さんが解決。

50代のお悩み

2025年12月25日

-

【平野ノラさんがお答え】親を傷つけずにモノを減らしていくコツは? “身軽になれる”モノの手放し方Q&A

【平野ノラさんがお答え】親を傷つけずにモノを減らしていくコツは? “身軽になれる”モノの手放し方Q&Aついついため込んでしまうモノ、まだまだスリム化できる! Jマダムが日々感じているさまざまな“重さ”や“負担”、「こんなケース、どうすればいいですか?」に、お笑いタレント・平野ノラさんが答えてくれました。

50代のお悩み

2025年12月24日

-

【作家・会社経営者 越川慎司さんインタビュー】「週休3日」の働き方を実現!がんばり方を変え、仕事も人生も50代からの進化を楽しもう

【作家・会社経営者 越川慎司さんインタビュー】「週休3日」の働き方を実現!がんばり方を変え、仕事も人生も50代からの進化を楽しもう50代になると、立場的に仕事の負担も増える一方……。でも、考え方、向き合い方ひとつで、日常はもっと軽くなる。エキスパートたちの発想の転換術とは? 作家として、経営者として縦横無尽に活躍する越川慎司さんに、そのコツを教えてもらいました。

50代のお悩み

2025年12月23日

-

【お笑いタレント・平野ノラさんインタビュー】いらないモノを手放して、人生が好転。実践したことは?

【お笑いタレント・平野ノラさんインタビュー】いらないモノを手放して、人生が好転。実践したことは?「片づけは、心の棚卸し。自分を知るためのレッスンです」。いわゆる“汚部屋”の住人だった、お笑いタレント・平野ノラさんに、モノを手放し、人生を輝かせ続ける秘訣を伺いました。

50代のお悩み

2025年12月22日

-

タフで明るく、いつも軽やかな高尾美穂先生! 大人が身軽になる心得、教えてください

タフで明るく、いつも軽やかな高尾美穂先生! 大人が身軽になる心得、教えてくださいがんばって迎えたアラフィーの今、なぜか身も心も重い……。この重さ、いったいどこからくるの? そして、いつかは自由になれる? 多くの女性たちの心身を見守ってきた高尾美穂先生が答えます。

50代のお悩み

2025年12月21日

-

PR

-

PR

-

PR

-

-

PR

-

PR

Magazine

Feature

-

PR

大人の品格まとうシチズンの限定ウオッチ

大人の品格まとうシチズンの限定ウオッチシチズンから洗練されたデザインの限定ウオッチが新登場!

-

一度は泊まりたい!高級ホテル・旅館

一度は泊まりたい!高級ホテル・旅館日常を忘れて至福のときが過ごせる極上の旅へ

-

エクラ公式通販の人気アイテムランキング

エクラ公式通販の人気アイテムランキングもう迷わない!50代が買うべき秋の服

-

読者モデル 華組のユニクロ・GUコーデ

読者モデル 華組のユニクロ・GUコーデ真似したい!50代ファッションブロガーの着こなし集

-

読者モデル 華組のZARAコーデ

読者モデル 華組のZARAコーデ50代はどう着こなす?ファッションブロガーコーデ集

-

大人のためのヘアスタイル・髪型カタログ

大人のためのヘアスタイル・髪型カタログ髪のお悩み解決!若々しく見えるヘアスタイル

-

松井陽子の「エクラ ゴルフ部へようこそ!」

松井陽子の「エクラ ゴルフ部へようこそ!」松井陽子さんが50代におすすめのゴルフウェアやゴルフの楽しみ方をご紹介。

-

PR

あの「アミコラ」に注目成分NMNがプラス

あの「アミコラ」に注目成分NMNがプラス味がなく料理や飲み物に溶かすだけだから習慣にしやすい

-

PR

クリスマスのお出かけスポットはここ!

クリスマスのお出かけスポットはここ!映画「ハリー・ポッター」の世界に没入!大人も楽しめるアート体験

-

PR

新しくなったドモホルンリンクルに注目

新しくなったドモホルンリンクルに注目主力製品の[基本4点]が大きくリニューアル。その実力のは?

-

PR

年齢を重ねるごとに、自信がもてる肌へ!

年齢を重ねるごとに、自信がもてる肌へ!無料お試しセットで、新生ドモホルンリンクルのお手入れを体験

-

50代におすすめのトレンドアイテム

50代におすすめのトレンドアイテム人気ファッションアイテムを厳選してご紹介

Ranking

-

1

【韓国ドラマ】年末年始に観たい!絶対ハマる最新ドラマ12選

【韓国ドラマ】年末年始に観たい!絶対ハマる最新ドラマ12選年末年始は、心ゆくまでドラマの世界に浸れる絶好のチャンス。2025年10月から配信された、胸を高鳴らせるラブロマンスやラブコメ、人生の機微を描くヒューマンドラマ、息を呑むサスペンス・ミステリーまで、多彩な…

-

2

年末のご挨拶に。気軽に渡せて「ありがとう」を伝える手頃な手土産10選

年末のご挨拶に。気軽に渡せて「ありがとう」を伝える手頃な手土産10選気軽に渡せて気の利いた品は、年末のご挨拶にぴったり。東京駅や銀座で手軽に買えるから、ちょっとしたお礼や職場への差し入れ、友人・知人への手渡しにも喜ばれる、センスのいいプチギフトをセレクト。

-

3

冬のおしゃれが華やぐ!上品で女性らしい「50代のボブへア」20選

冬のおしゃれが華やぐ!上品で女性らしい「50代のボブへア」20選冬の装いにそっと華を添えてくれるのが、上品で女性らしい「大人のボブヘア」。顔まわりを明るく見せるカラーや小顔に見えるカットなど似合う髪型が見つかる!

-

4

【50代 ファッション】防寒もおしゃれも叶える、気温10度の冬コーデ12選

【50代 ファッション】防寒もおしゃれも叶える、気温10度の冬コーデ12選気温10度前後の冬の日は、寒さ対策をしながらも上質な着こなしを楽しみたいものです。大人の女性にふさわしい、しなやかな素材と洗練されたシルエットで、華やぎを添える12のコーディネートをご紹介します。防寒と…

-

5

【おしゃれな50代愛用のアウター6選】寒さ対策だけでなくおしゃれさも◎!軽さとデザイン性が両立する一着

【おしゃれな50代愛用のアウター6選】寒さ対策だけでなくおしゃれさも◎!軽さとデザイン性が両立する一着防寒対策に欠かせないアウター。ダウンジャケットやコートはこの冬も大活躍!今回はそんな冬アウターを使ったコーデをご紹介。おしゃれなアラフィー読者モデル エクラ華組・チームJマダムはどんなアウターを着てい…

Keywords

Follow Us