定年まで10年前後のアラフィー世代が、あと10年でお金を殖やすためにできる対策のひとつは「年金を作る」こと。ファイナンシャルプランナー、社会保険労務士の井戸美枝さんが、「老後資金を作る最強のツール」と太鼓判を押す「確定拠出年金(iDeco)」。その仕組みやメリット、働き方のiDecoポートフォリオをご紹介します。

老後資金を作るには最強の策【確定拠出年金(iDeCo)】

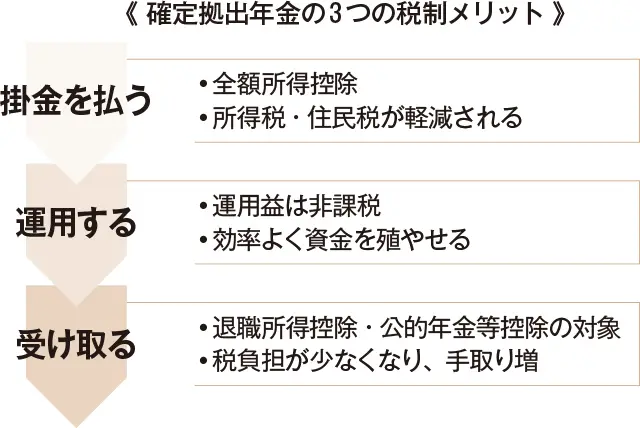

掛金支払い時、運用時、そして、受け取り時とトリプルの節税効果があるのも魅力。「節税効果だけみても、確定拠出年金がいかにお得かわかるはず!」。

課税所得600万円の自営業者で、加入時年齢が50歳、毎月の掛金が4万円で、運用利回り1%と仮定すると、10年で、積立元本を合わせて約505万円に。節税効果は、10年で144万円と、こちらも大きい。試算は、iDeCoを扱っている金融機関のサイトで。

税制メリットに加え、運用益も期待できます

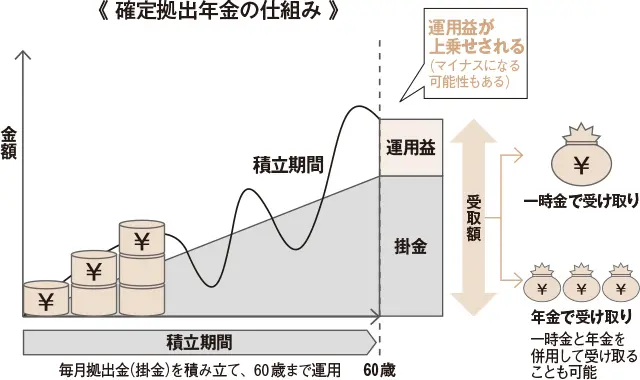

「老後資金を作る最強のツール」と、井戸さんが太鼓判を押す確定拠出年金。前述のとおり、企業型DCと個人型DC(iDeCo)があり、前者は掛金を会社が負担、後者は個人が払うが、どちらも60歳まで掛金を積み立て、自分で金融商品を選んで運用する仕組み。受給額は、掛金や加入期間、運用成績しだいで変わってくる。

「勤め先に企業型DCの制度があるなら、しっかり運用し、利用できない人はiDeCoの活用を。iDeCoは掛金が全額所得控除されるので、所得税や住民税を減らせます。企業型DCもiDeCoも、運用時の利益や配当に対する税金がかからず、受け取り時にも税制メリットがあるのも魅力。iDeCoは、途中で掛金の増減はできますが、60歳まで解約できないので、その点は注意してください」

iDeCoは、金融機関(運営管理機関)に専用口座を開く必要があるが、どの金融機関を選ぶかは、自分が運用したい商品があるか否かと、口座管理料や運用中のコストを目安にして。

気になるのは、「自分で運用する」という点。運用商品は、預金のような元本確保型と投資信託の主に2タイプで、後者はさらに、国内債券型・外国債券型・国内株式型・外国株式型などに分かれる。一般的には、リスク&リターンが高い順に、海外株式、国内株式、海外債券、国内債券とされているが、「運用に慣れていない人は、それらを組み合わせたバランス型の投資信託がおすすめ」と、井戸さん。

「ある程度運用を経験している人なら、自分で複数の商品を組み合わせ、投資するのも一案です。その場合、市場平均に連動するインデックスファンドがおすすめ。現在の働き方や資産によって、最適なポートフォリオが変わってくるので、左ページの例も参考にして、自分に合った投資を」

預金のような元本確保型商品もあるけれど、預貯金が別にあるのなら、少しリスクをとって投資信託などで運用したい。ただし、商品が値上がりすれば運用益が出るが、値下がりすると受取額が掛金総額を下回る可能性もある。

所得税は、課税所得に応じて税率が異なり、収入が高い人ほど節税効果が大。

《iDeCo 働き方別ポートフォリオ》

※以下はすべてモデルケースです

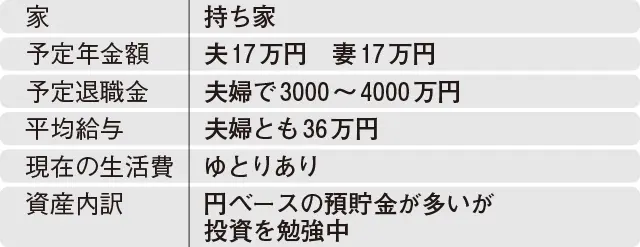

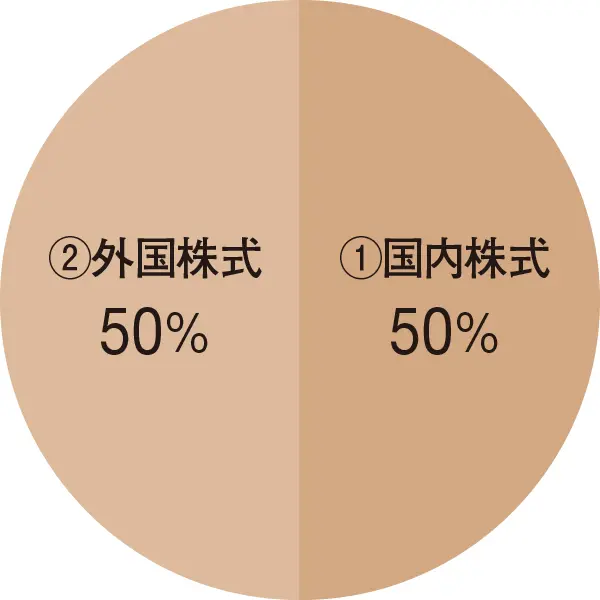

ケース1【公務員共働き夫婦】

●国内外株式100% インデックスファンド

預貯金が多いので、多少リスクをとって100%インデックス株式に。ただし、外国株式と日本株式を半々にし、リスクを分散。

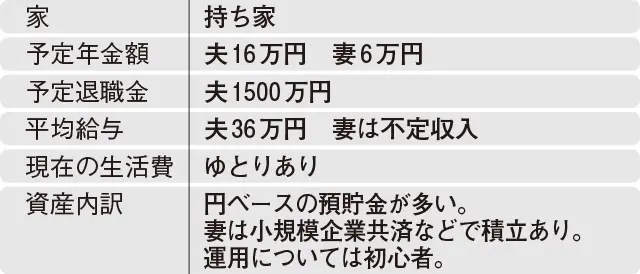

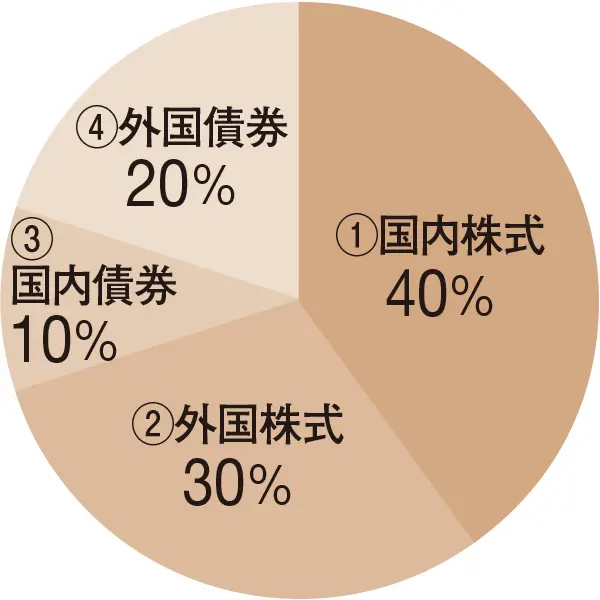

ケース2【会社員&自営業夫婦】

●株式70%、債券30% 「成長型」バランスファンド

妻が小規模企業共済と国民年金基金にも加入しているので、外貨建て資産を組み込んで、多少攻めた「成長型」の投資に。

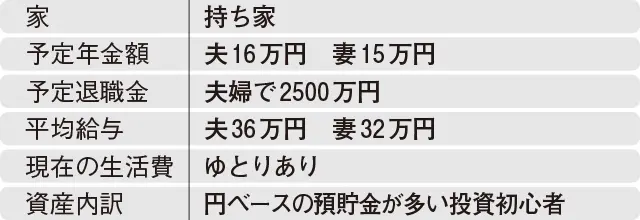

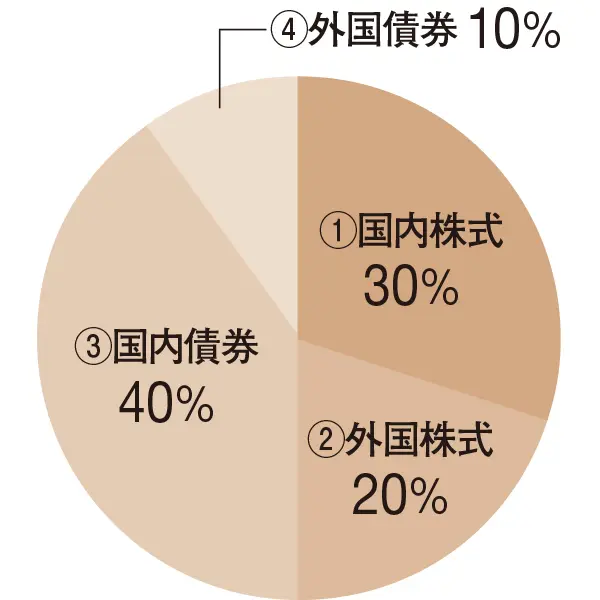

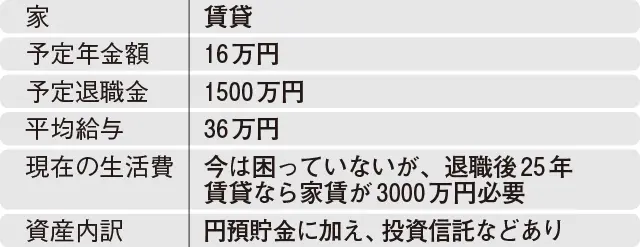

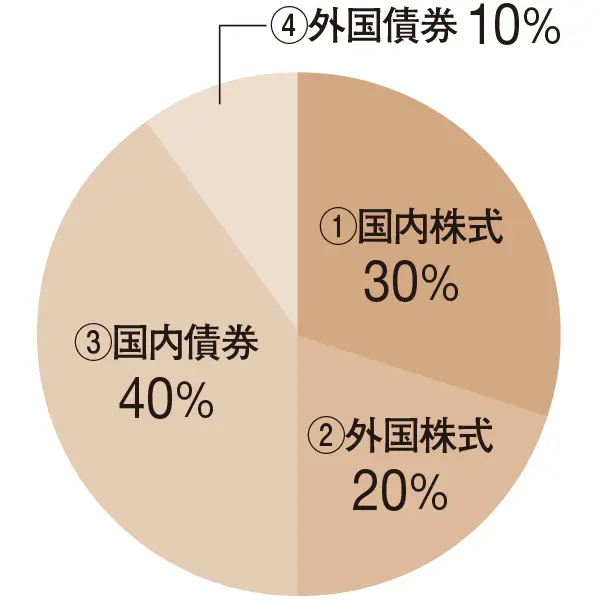

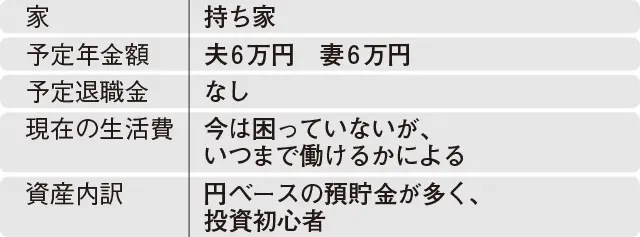

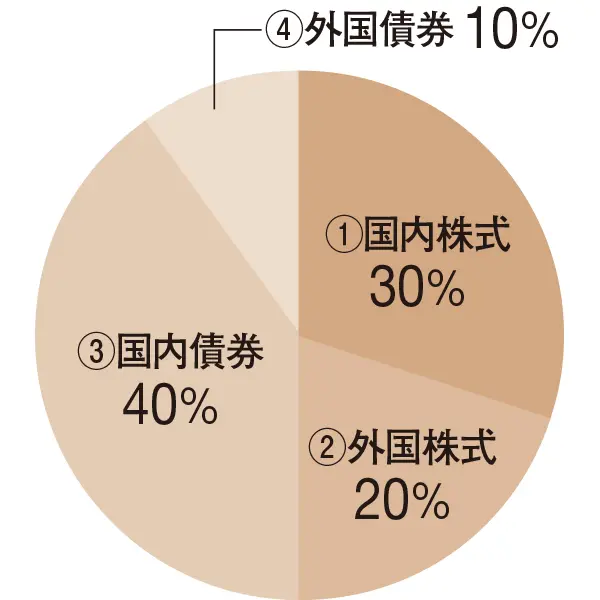

ケース3【会社員共働き夫婦】

●株式50%、債券50% 「安定成長型」バランスファンド

ゆとりはあるものの、投資初心者なら株式と債券半々の「安定成長型」で。投資に慣れているなら、株式の割合を増やしても。

ケース4【独身会社員】

●株式50%、債券50% 「安定成長型」バランスファンド

独身会社員は、働いている間になるべく資産を殖やすのが大切。もう少しリスクが許容できるなら、株式70%、債券30%でも。

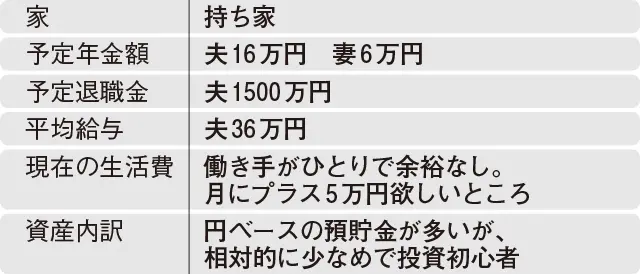

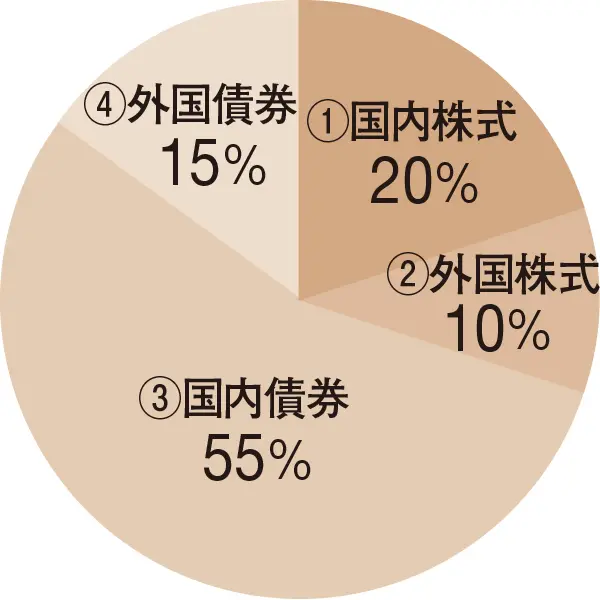

ケース5【会社員&配偶者扶養】

●株式30%、債券70% 「安定型」バランスファンド

働き手がひとりしかおらず、余裕もあまりないので、株式30%、債券70%の「安定型」が安心。慣れてきたら50%ずつに。

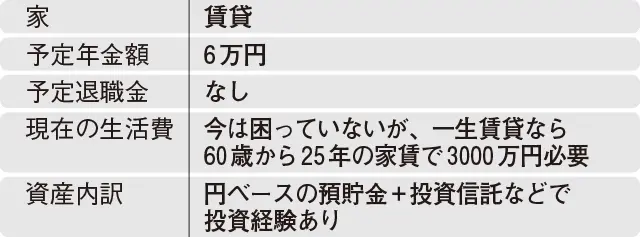

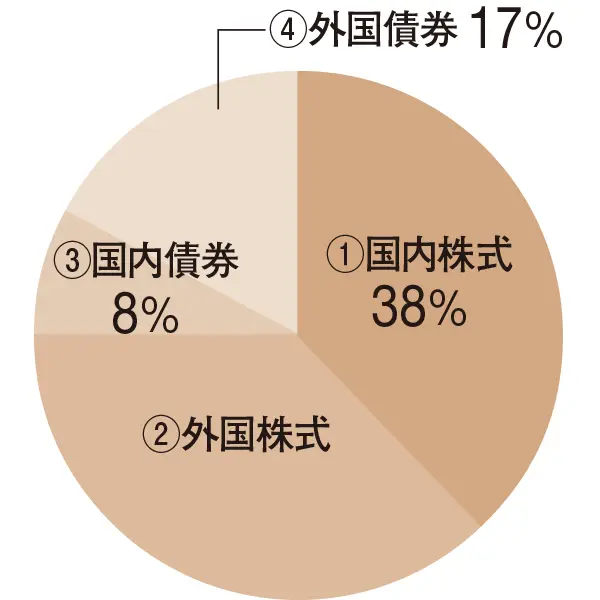

ケース6【独身自営業】

●国内外株式75%、債券25% インデックスファンド

投資経験があるなら、株式や外貨建てなど期待リターンが高い商品でOK。安全資産は、小規模企業共済などで準備するように。

ケース7【自営業夫婦】

●株式50%、債券50% 「安定成長型」バランスファンド

年金額が少ないので、確定拠出年金ではハイリターンを目ざし、株式を多めに。国民年金基金や小規模企業共済も活用を。

【アドバイス】ポートフォリオは、現在の資産が預貯金か投資商品かを基準に考えて

「ポートフォリオのカギになるのは、現在の資産。それによって、どの程度リスクがとれるかが変わってくるからです。手元資産が預貯金など安定資産メインなら、多少リスクをとって、リターンの高い商品を選んでもよいですし、資産が株など投資商品メインなら、ローリスクな国内債券などを選ぶと安心」