年金だけでは老後暮らせない。その事実、“2000万円問題”が話題になる前から、実はみんなうすうす気づいていたのでは?特に、定年まで10年前後のアラフィー世代の中には、「将来のお金」に不安や焦りを抱えている人も少なくないはず。そんな重~い気分を解消してくれる“あと10年でできるお金の対策”とは?

【目次】

-年金を作る-

-投資をする-

-暮らし&働き方などを見直す-

①10年後にお金がいくら必要かを考えてみよう!

お金の専門家いわく、老後資金を考えるにあたって大切なのは“自分に必要なのはいくらか”ということ。その根拠と、定年後の必要総額の算出方法をファイナンシャルプランナー、社会保険労務士の井戸美枝さんに教えてもらいました。

平均額に惑わされず、“自分の場合”で考えて

2019年6月、世間を大いににぎわせた「老後資金2000万円」問題。金融庁の試算によると、夫65歳以上、妻60歳以上の無職世帯の場合、年金などの収入から生活費を差し引くと毎月5万円の赤字が生じ、今後30年生きるとなると、赤字額は、5万円×12カ月×30年=1800万円。つまり、自分たちで2000万円程度用意しないといけないことが判明。多くの人を不安に陥らせることに。特にリタイヤまであと10年前後というエクラ世代にとっては、問題は深刻。ある程度メドが立っていればともかく、かなり不足しているとしても、あと10年ほどでなんとかしなくてはいけないわけで……。いったい今、私たちは何をすべき? どんな対策をとればいい?

「定年がそろそろ視野に入ってきた今、こんな話を耳にすれば、確かに不安になりますよね。でも、むやみに不安がることはありません。大事なのは、“自分にとって足りない額”を用意することですから」と、老後資金や年金に詳しい井戸美枝さん。

確かに、政府が発表した数字は、モデルケースにおける平均値。会社員か自営業かで受け取れる年金予定額も異なれば、居住地域や家族構成によって生活費も変わってくるし、退職金の有無や持ち家か否か、親から引き継げる遺産があるかどうかなども大きく影響するはず。

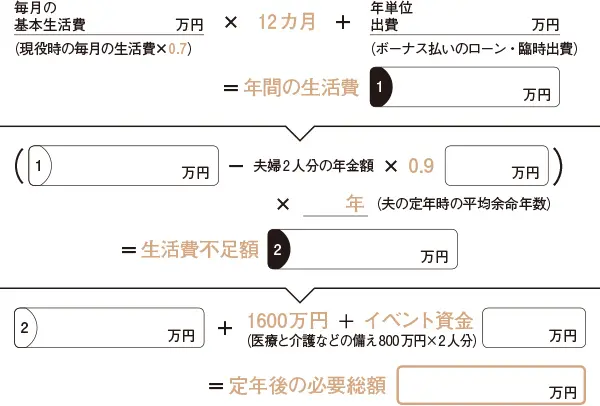

「だからこそ、まずは自分たちの定年後の年間支出予想額と収入額を把握すること。支出から収入を引き、夫の定年時の余命年数(厚労省の簡易生命表の概況で調べられる。平成30年調査だと、60歳男性の平均余命は約24年)をかけ、それに、医療や介護への備えと、旅行や住宅リフォーム、子供の結婚費用といったイベント費を加えれば、老後資金の目安が出ます」

実際に試算してみよう。まずは、年間支出予想額の計算から。現在、毎月かかっている食費や住居費、光熱費、生命保険料、教育費、交際費、雑費などの概算を出し、それに12をかけて1年分の支出を算出。定年後は、会社関係の交際費や厚生年金保険料、教育費などが不要になるはずなので、算出した数字の7割で見ておけば大丈夫。

「医療や介護への備えは予測しづらいですが、公的なものをベースに考えるなら、ひとり当たり800万円みておけばよいと思います。それをベースに、有料老人ホームなどに入りたいなら入居一時金としてプラス○千万円など、カスタマイズを」イベント費も同様に、自分たちのライフスタイルや希望に沿って、想定金額を出してみること。

「定年後の収入ですが、真っ先に思い浮かぶのは年金でしょう。いくらもらえるかは、50歳以上の人なら、毎年誕生月に届く『ねんきん定期便』に記載されている見込額でわかります(50歳未満でも、ねんきんネットで見込額の試算が可能)。もっとも、社会保険料などを引かれる場合がありますから、額面の9割で見積もっておくのが安心。ほかに収入が見込めるならそれもプラスしてください」

定年後の必要総額の簡易試算公式(夫婦の場合)

「定年まであと10年あるのですから、年金を上乗せするとか、つみたてNISAなどの制度を利用してお金を増やすなど、いくらでも手は打てますよ。とはいえ、老後まで20年、30年ある世代とは、対策が少々異なります。また、年金をはじめ社会保障が手厚く、退職金も見込める公務員や会社員なのか、それとも、年金受給額が少なく、退職金も出ない自営業なのかなど、働き方によっても変わってきます」

属性別の最善策を含め、具体的な対策は、今後随時紹介していきます!

②読者100人に調査!「将来のお金」のこと

「老後資金に対する不安の意識は?」「退職金をもらえる予定は?」など、将来のお金のあれこれについてを、エクラの読者100人にアンケート。気になるその答えは…!?

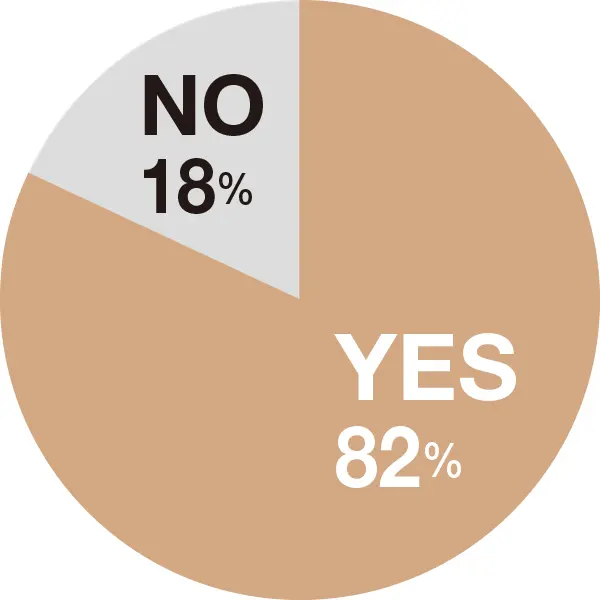

Q1.老後資金に対する不安はありますか?

YESの理由で目立ったのは、「年金だけでは暮らせなさそう」「資産がほとんどない」「何歳まで生きるかわからないから」など。NOと答えた人は、「順調に貯蓄できている」「いざとなったら働くつもり」と。

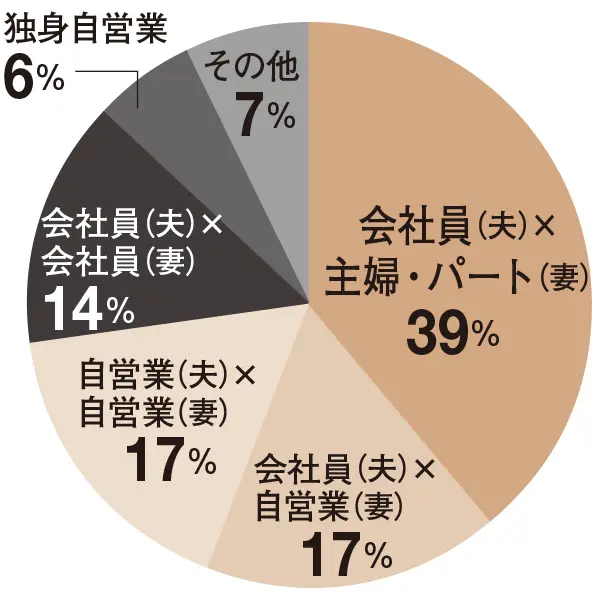

Q2.あなたと夫の職業は?

職業によって年金額に大きな差が出るが、結婚や出産を機に離職がスタンダードだったのか、妻が専業主婦もしくはパートが1/3以上も。自営業も意外と多いという結果に。「その他」は、独身会社員や公務員夫婦など。

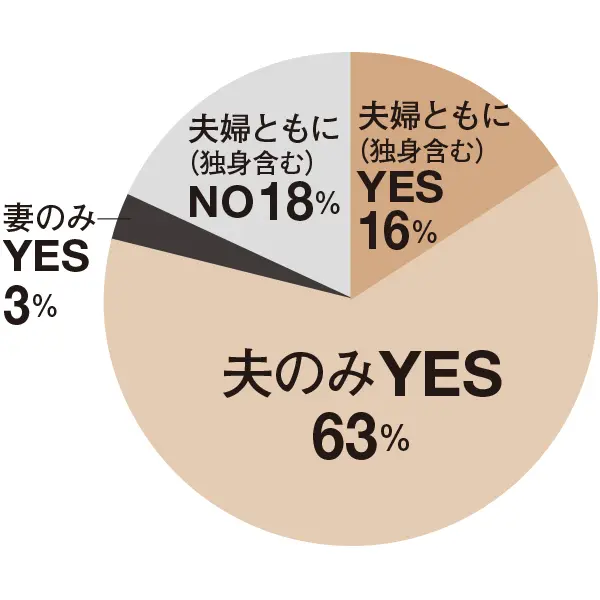

Q3.あなたと夫は退職金をもらえる予定がありますか?

退職金廃止の動きが加速しており、平成30年度の厚労省調査では、制度がある企業は約80%に。それを思えば、この結果もうなずける。エクラ世代なら、およその額もわかるはずなので、会社に確認を。

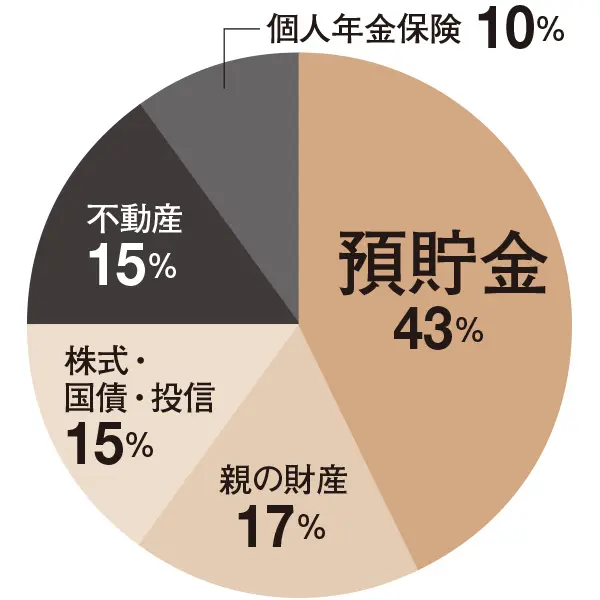

Q4.年金以外で、あなたが老後資金としてメインに考えているものは何ですか?

「50歳を超えた今から間に合う備えとは?」(51歳・医療関係)

「個人年金保険に興味があるが、保険会社に聞くと無理やり契約させられそうで不安」(53歳・主婦)

「老後資金を投資でというのは余裕のある家庭の話。一般サラリーマン家庭はどうすればいい?」(48歳・主婦)

-年金を作る-

①「年金対策」

老後資金の柱となる「年金」の対策法をファイナンシャルプランナー、社会保険労務士の井戸美枝さんに教えていただきました。

年金の“2・3階部分”を充実させるのが効果大

エクラ世代がお金を殖やしたい主な理由は、「老後のため」。

「老後を支えるお金の柱になるのは、やはり年金。まずはそこを増やす対策から始めましょう。年金制度への不安の声もあがっていますが、公的年金制度が破綻する危険性はありません。それに、この8月、厚労省が公表した、財政検証の結果によると、今50歳の人が、60歳まで働いて65歳で年金を受給する現在の高齢者と同じ水準の額を受け取るには、60歳5カ月まで働けばいいそうです。若い世代はもっと厳しい試算が出ていますが、エクラ世代は、過度な心配は不要だと思います」

《 公的年金と確定拠出年金のしくみ 》

※企業型DCの事業主掛金の上限を引き下げること等を規約で定めた場合に限り、iDeCoへの加入が可能となる。

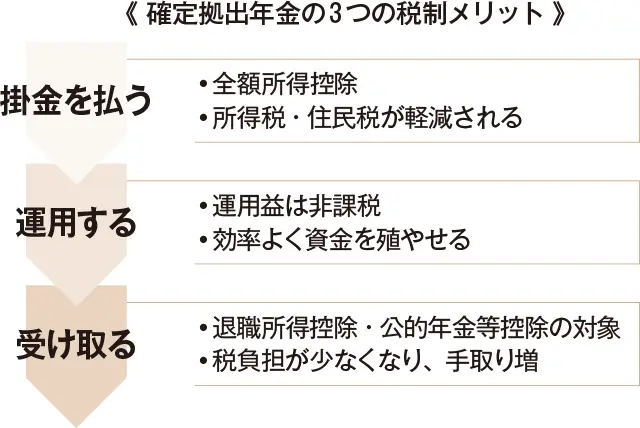

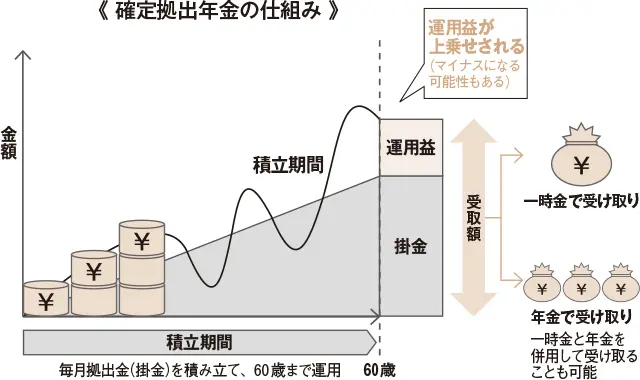

「年金の土台は、20歳以上のすべての国民に加入義務がある国民年金。会社員と公務員は、そこに厚生年金が上乗せされ、さらに勤務先によっては企業年金がプラスされます。建物にたとえると、1階は国民年金、2階が厚生年金、3階に企業年金という構造ですね。けれど、これでは、人によっては1階だけで、なんとも心もとない。それを補うのが、積立する私的年金、確定拠出年金です」

確定拠出年金には、会社が制度として設けている企業型DCと、個人で加入する個人型DC、iDeCoがある。いずれも加入できるのは60歳未満、10年以上の加入が原則で、受け取りは60歳以降。掛金は5000円以上1000円単位で、右の表の上限範囲内で自由に決めてOK。しかも、掛金は全額所得控除され、運用中も、受け取り時も税制優遇がある。

「これを活用しつつ、自営業者など第1号被保険者は国民年金基金を、また、個人事業主や小さい会社の経営者なら小規模企業共済で、備えを厚くするのが得策です」

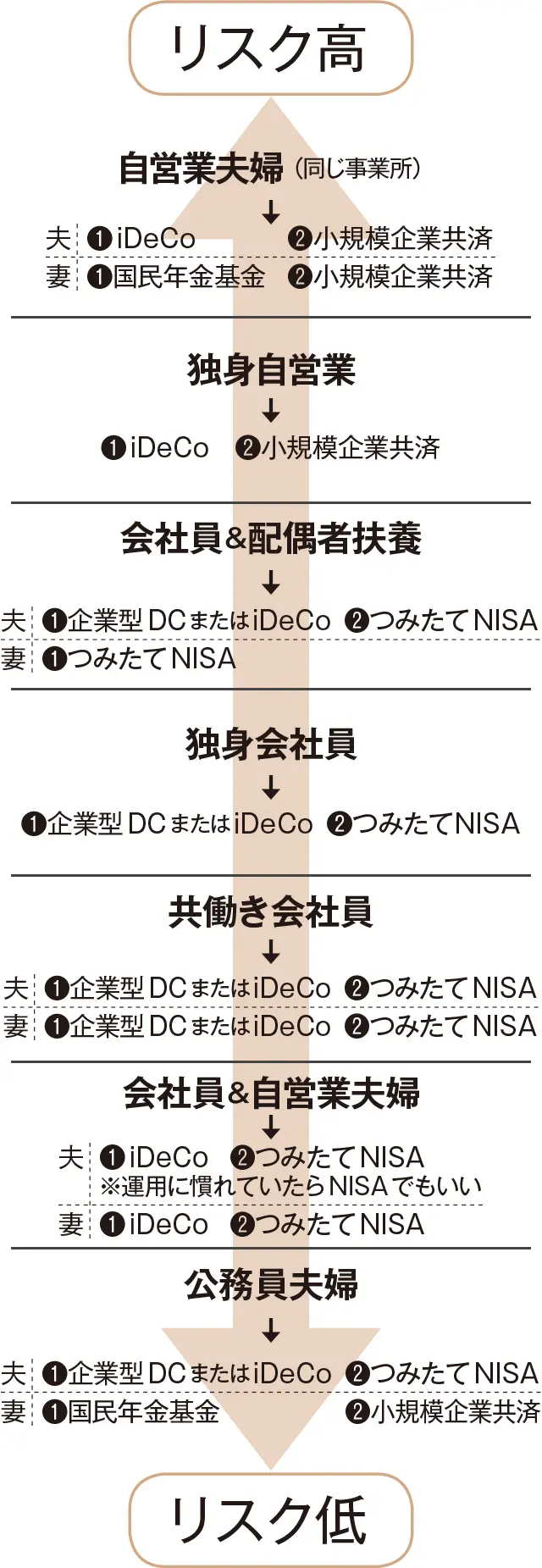

夫婦&個人の働き方による老後リスクランキングと対策(❶、❷は優先順位)

下の働き方別老後リスクランキングとおすすめの対策は、長年お金の相談を受けてきた井戸さんが独自に出したもの。家族構成やライフスタイル、何歳まで働くかによって変わってくるので、目安のひとつに。

②「国民年金基金」

老後のリスクが高い自営業者やフリーランスの人たちだけが加入できる公的な年金制度「国民年金基金」について、ファイナンシャルプランナー、社会保険労務士の井戸美枝さんに教えていただきました。

第1号被保険者にとっての“お宝年金”【国民年金基金】

49歳10カ月で1口目・2口目ともに終身・保障期間なしに加入した場合、掛金が月3万570円。65歳以降、年18万3228円の年金を終身受け取れ、課税所得600万円の場合、所得税と住民税が年11万1592円(概算)軽減される。国民年金基金連合会のHPにて試算可能。

年金アップに加え、節税効果もあってW(ダブル)でお得

老後受け取れるのが国民年金のみと、リスクが高い自営業者やフリーランス。

「ただし、この人たちだけが加入できる公的な年金制度があります。それが、国民年金基金。第1号被保険者にとっての“2階部分”ですね」

加入資格があるのは、20歳以上60歳未満の国民年金の第1号被保険者、および60歳以上65歳未満で任意で国民年金に加入している人など。加入は口数制で、1口目は終身が指定されているが、2口目以降は、終身もしくは5年・10年・15年と期間が決まった確定年金から選べ、受給開始も60歳からや65歳からなど、複数のタイプが。これらを、一定の範囲内で組み合わせて加入する。一口当たりの掛金は、加入するタイプと加入時の年齢によって異なる。

「掛金の上限は毎月6万8000円、年間では81万6000円(iDeCoと組み合わせる場合、両方合わせて上限81万6000円)です。この掛金は全額所得控除されますから、支払っている間は、所得税や住民税が軽減されるんですよ」

軽減されたぶんを老後資金に回せば、年金と金融資産がWで殖えることに!

③「小規模企業共済」

自営業や小さな会社の経営者・役員など、退職金が受け取れない人は「小規模企業共済」がおすすめ。共済の制度や賢い利用方法をファイナンシャルプランナー、社会保険労務士の井戸美枝さんがレクチャー。

個人事業主や小さな会社経営者の退職金【小規模企業共済】

掛金を毎月5万円に設定した場合、共済金額は、一括受取で約645万円、15年分割の場合は2カ月に1度、7万7436円受け取れる。また、仮に課税所得600万円なら、所得税・住民税合計で年間約18万円の節税に。金額は中小機構のサイトでシミュレーションを。

年金としてだけでなく、退職金がわりにも

多くの人が、年金以外に老後資金として頼りにしているのが退職金。ただし、自営業者や小さな会社の経営者・役員など、退職金が受け取れないという人も少なくない。そんな人におすすめなのが、小規模企業共済。個人で、廃業や退職時に備えて積立を行う制度だ。

加入できるのは、従業員20名以下(サービス業などは5名以下)の個人事業主や会社役員で、加入年齢に制限はない。積立は、月1000円~7万円(500円単位)で設定でき、年間最大84万円までOK。共済金を受け取れるのは退職や廃業時で、途中で掛金の増額・減額も可能。万が一の場合、掛金の範囲内で事業資金の借り入れができる点も魅力だ。また、一時金のほか分割受取もできるので、年金がわりにもできる。

「国民年金基金とiDeCoの積立上限額とは別なので、余裕があるなら、どちらも加入しておきたいですね。フルに利用するとしたら、両方合わせて年間165万6000円積立できます。こちらも掛金は全額所得控除されるので、節税メリットも大きいですよ」

④「確定拠出年金(iDeCo)」

定年まで10年前後のアラフィー世代が、あと10年でお金を増やすためにできる対策のひとつは「年金を作る」こと。ファイナンシャルプランナー、社会保険労務士の井戸美枝さんが、「老後資金を作る最強のツール」と太鼓判を押す「確定拠出年金(iDeco)」。その仕組みやメリット、働き方のiDecoポートフォリオをご紹介します。

老後資金を作るには最強の策【確定拠出年金(iDeCo)】

掛金支払い時、運用時、そして、受け取り時とトリプルの節税効果があるのも魅力。「節税効果だけみても、確定拠出年金がいかにお得かわかるはず!」。

課税所得600万円の自営業者で、加入時年齢が50歳、毎月の掛金が4万円で、運用利回り1%と仮定すると、10年で、積立元本を合わせて約505万円に。節税効果は、10年で144万円と、こちらも大きい。試算は、iDeCoを扱っている金融機関のサイトで。

税制メリットに加え、運用益も期待できます

「勤め先に企業型DCの制度があるなら、しっかり運用し、利用できない人はiDeCoの活用を。iDeCoは掛金が全額所得控除されるので、所得税や住民税を減らせます。企業型DCもiDeCoも、運用時の利益や配当に対する税金がかからず、受け取り時にも税制メリットがあるのも魅力。iDeCoは、途中で掛金の増減はできますが、60歳まで解約できないので、その点は注意してください」

iDeCoは、金融機関(運営管理機関)に専用口座を開く必要があるが、どの金融機関を選ぶかは、自分が運用したい商品があるか否かと、口座管理料や運用中のコストを目安にして。

「ある程度運用を経験している人なら、自分で複数の商品を組み合わせ、投資するのも一案です。その場合、市場平均に連動するインデックスファンドがおすすめ。現在の働き方や資産によって、最適なポートフォリオが変わってくるので、左ページの例も参考にして、自分に合った投資を」

預金のような元本確保型商品もあるけれど、預貯金が別にあるのなら、少しリスクをとって投資信託などで運用したい。ただし、商品が値上がりすれば運用益が出るが、値下がりすると受取額が掛金総額を下回る可能性もある。

所得税は、課税所得に応じて税率が異なり、収入が高い人ほど節税効果が大。

《iDeCo 働き方別ポートフォリオ》

※以下はすべてモデルケースです

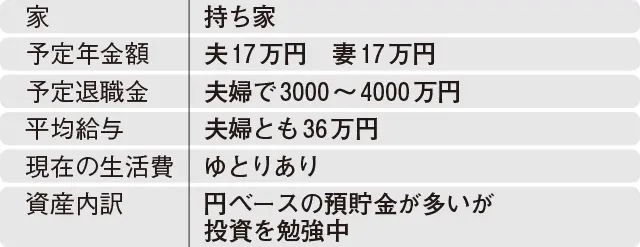

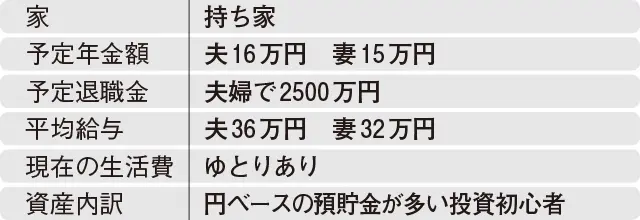

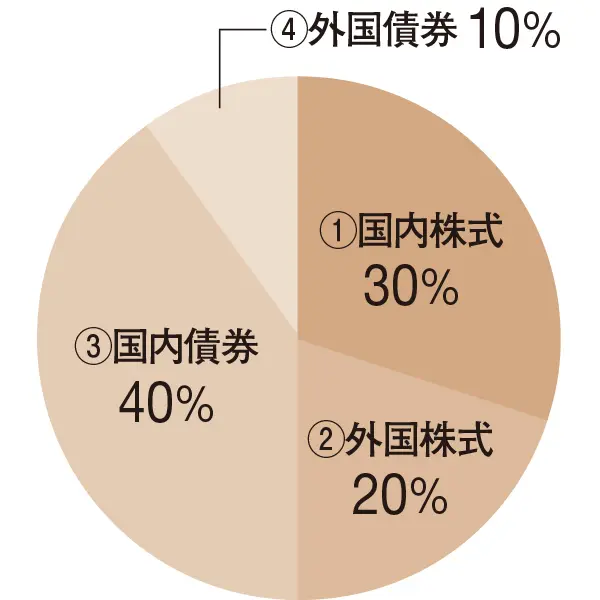

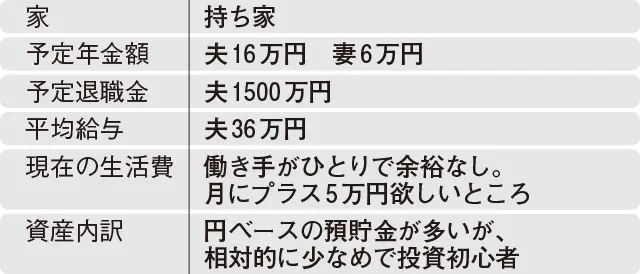

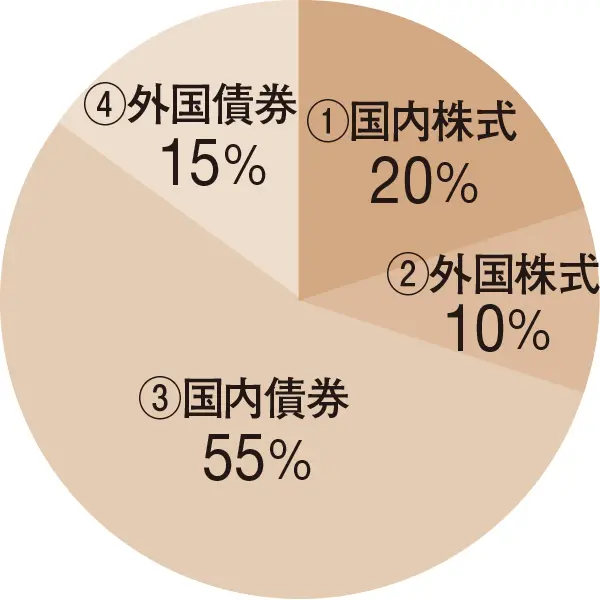

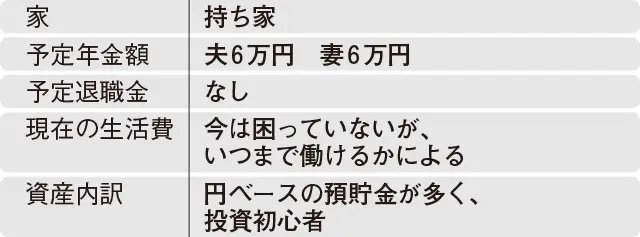

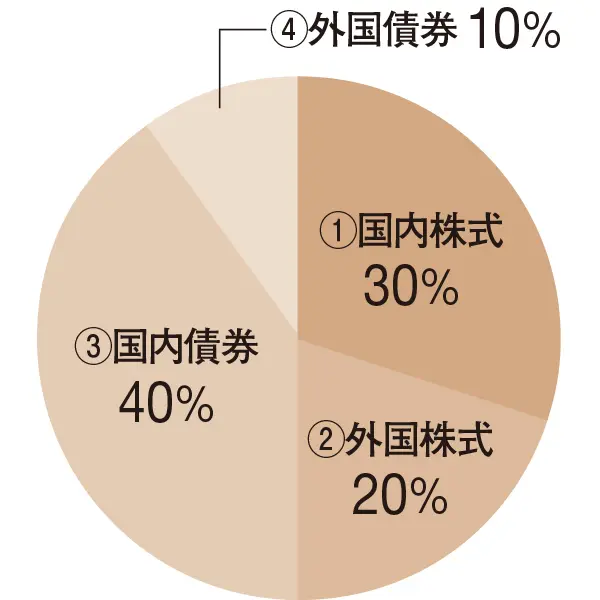

ケース1【公務員共働き夫婦】

●国内外株式100% インデックスファンド

預貯金が多いので、多少リスクをとって100%インデックス株式に。ただし、外国株式と日本株式を半々にし、リスクを分散。

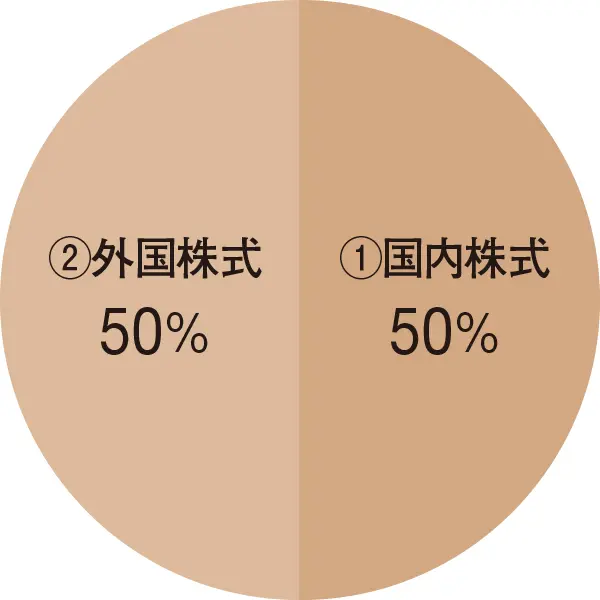

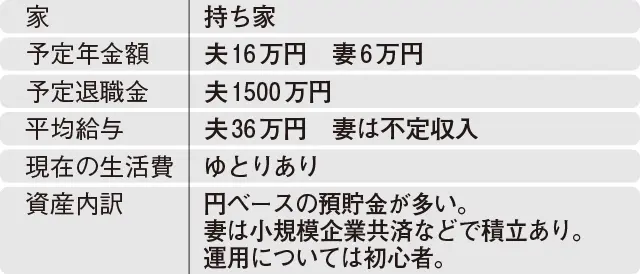

ケース2【会社員&自営業夫婦】

●株式70%、債券30% 「成長型」バランスファンド

妻が小規模企業共済と国民年金基金にも加入しているので、外貨建て資産を組み込んで、多少攻めた「成長型」の投資に。

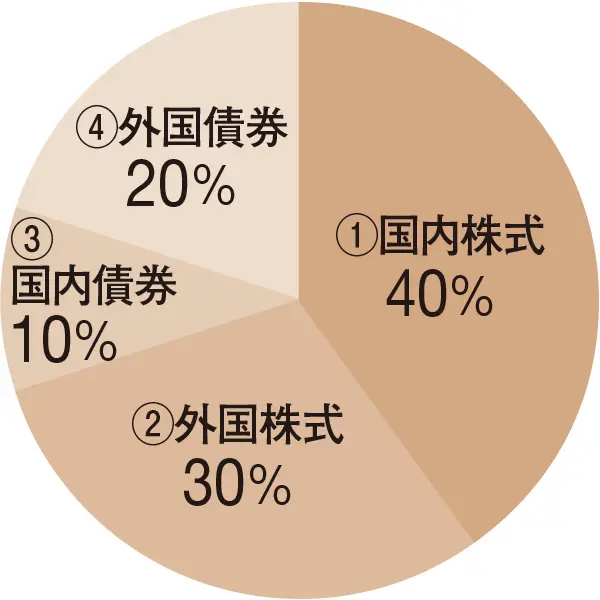

ケース3【会社員共働き夫婦】

●株式50%、債券50% 「安定成長型」バランスファンド

ゆとりはあるものの、投資初心者なら株式と債券半々の「安定成長型」で。投資に慣れているなら、株式の割合を増やしても。

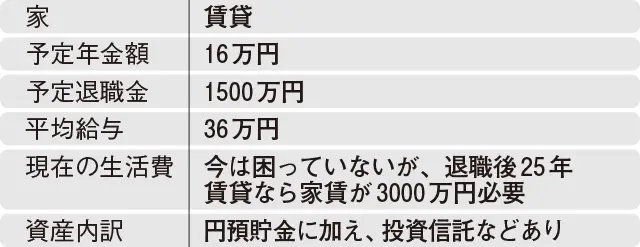

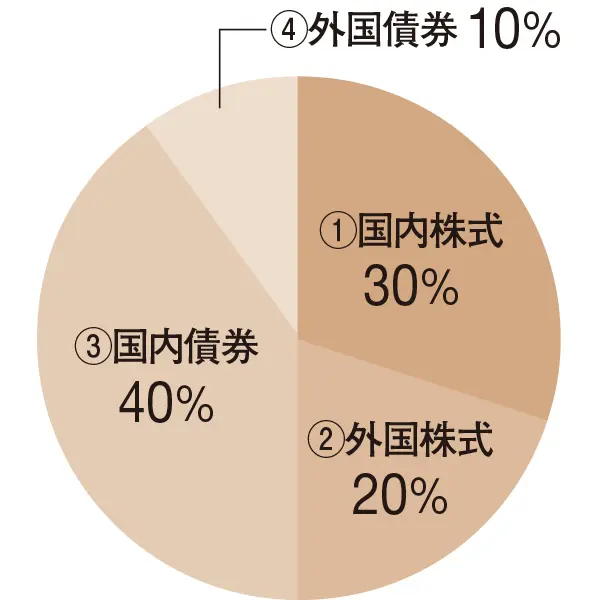

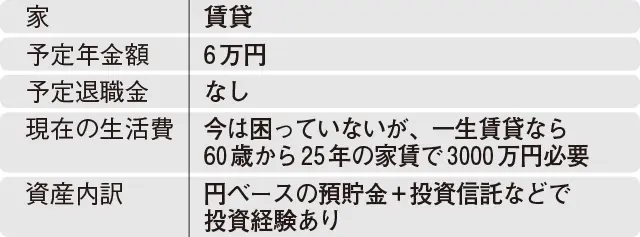

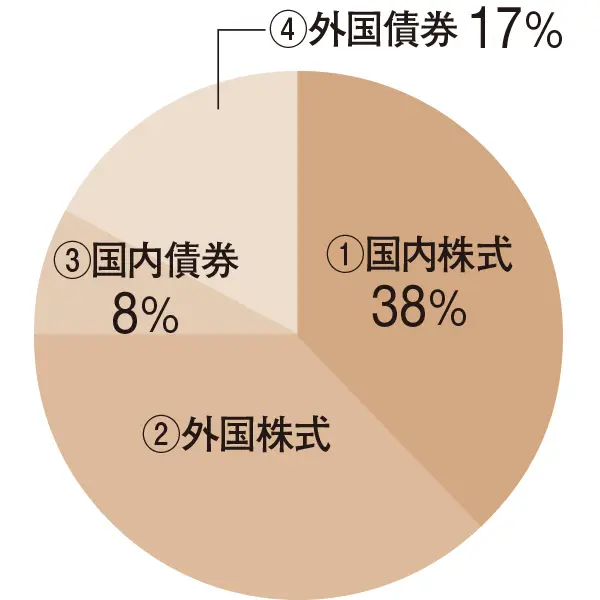

ケース4【独身会社員】

●株式50%、債券50% 「安定成長型」バランスファンド

独身会社員は、働いている間になるべく資産を増やすのが大切。もう少しリスクが許容できるなら、株式70%、債券30%でも。

ケース5【会社員&配偶者扶養】

●株式30%、債券70% 「安定型」バランスファンド

働き手がひとりしかおらず、余裕もあまりないので、株式30%、債券70%の「安定型」が安心。慣れてきたら50%ずつに。

ケース6【独身自営業】

●国内外株式75%、債券25% インデックスファンド

投資経験があるなら、株式や外貨建てなど期待リターンが高い商品でOK。安全資産は、小規模企業共済などで準備するように。

ケース7【自営業夫婦】

●株式50%、債券50% 「安定成長型」バランスファンド

年金額が少ないので、確定拠出年金ではハイリターンを目ざし、株式を多めに。国民年金基金や小規模企業共済も活用を。

【アドバイス】ポートフォリオは、現在の資産が預貯金か投資商品かを基準に考えて

「ポートフォリオのカギになるのは、現在の資産。それによって、どの程度リスクがとれるかが変わってくるからです。手元資産が預貯金など安定資産メインなら、多少リスクをとって、リターンの高い商品を選んでもよいですし、資産が株など投資商品メインなら、ローリスクな国内債券などを選ぶと安心」

-投資をする-

①「長期・積立・分散投資」

社会保険労務士の井戸美枝さん曰く、「投資」もお金を増やすための手段の一つとのこと。有益な使い方や気をつけたいリスクをご紹介します。

長期・積立・分散投資で“コツコツ”資産を殖やして

「国民年金基金や小規模企業共済、確定拠出年金で、年金対策をしっかりして、なお月々のお金に余裕があるなら、投資を始めてみては?」

ただし、投資は利益が出ることもあれば、元本割れの可能性も。このリスク回避に有効なのが、「長期間運用する」「まとまったお金を一度に投資せず、コツコツと積み立てて投資する」「投資先をひとつに絞らず分散させる」という3つの原則。

「投資商品は値動きがあり、いつ値上がりして、いつ値下がりするかは、プロでも予測がむずかしいもの。大金を一度に費やすと、値段が高いときに買ってしまう危険性があります。けれど、毎月同じ額だけ購入する『積立』なら、高いときは口数を少なく、安いときは口数を多く買えることになり、長期でみれば取得価格が平均化します。

投資先を分散させるのも、値動きが異なる運用商品を組み合わせれば、ひとつ値下がりしても、ほかが値上がりするなどトータルでバランスがとれるから。定年まであまり時間がないエクラ世代は、資産を大きく減らすことは避けたいので、リスクはなるべく抑えないと。私のイチ押しは、投資の3原則を体現し、なおかつ運用中に出た利益が非課税になる『つみたてNISA』です」

読者アンケートでは、「退職金でまとまったお金が入ったら投資に挑戦したい」という声もあったけれど?

「金融機関では、退職金を受け取った人向けに高利回りの預金などをうたっているものの、投資信託や外貨預金、保険などとセットになっているケースも多数。投資信託の手数料が高いなどリスクもあるので、慎重に。退職金はいったん預貯金にし、使い道をじっくり検討するのが賢明です」

②「つみたてNISA」

投資の3原則を体現し、運用中に出た利益が非課税になる『つみたてNISA』を、社会保険労務士の井戸さんがご紹介。

投資の3原則を体現し、初心者でも安心【つみたてNISA】

月3万円を10年積み立てると、累計積立額は360万円。3%で運用できたと仮定すると、10年で運用益が59.2万円で、最終積立額は419万2243円。課税口座より12万円ほど節税に。金融庁NISAサイトで試算を。

投資商品は、金融庁お墨付きという点もGOOD

スタートしたばかりのつみたてNISA。そのせいか、読者アンケートでは、実践している人はほぼ皆無。

「投資初心者や運用できる期間が10年以上ある人は、ぜひトライしてほしいですね。毎月一定額で投資信託やETF(日経平均株価やTOPIXの値動きに連動した上場投資信託)などを積立購入していくもので、年間40万円まで、最長20年間投資できます。しかも、運用利益は非課税ですから、通常の口座で投資をするより、ずっとお得です。NISAと重複利用はできませんが、すでにNISAをやっている人も、変更手続きをすれば、つみたてNISAを始められます」

毎月の積立額は金融機関によって異なり、最少額はなんと100円! 最大額は3万3333円。積立額は途中で変更可能なので、まずは少額で始め、慣れてきたら金額を増やすというのも一案。

購入できるのは、金融庁が基準を定め、長期&分散投資に向いている投資信託やETFに絞り込まれているのもポイント。リスクが低いインデックス型が大半で、信託期間が短いものや手数料が高い商品は含まれていないため、安心して選ぶことができる。

「つみたてNISAやNISAはいつでも売却・解約が可能。なので、大きく値上がりした時点で売却し、現金化することもできます。リーマンショックのときに株式市場は大幅に下落しましたが、10年で値が戻りました。20年もあれば、購入時より価格が上がる時期がくる確率は高いと思います。だからこそ、早めに始めるのが得策です」

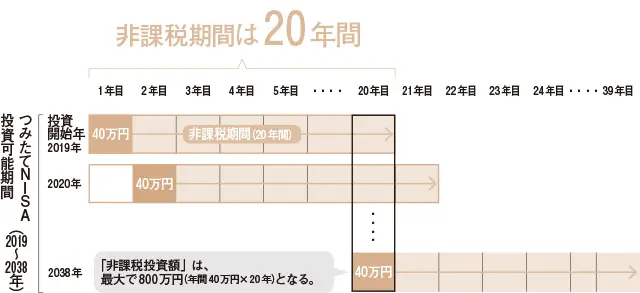

《 つみたてNISAは20年間非課税 》

つみたてNISAが非課税で運用できるのは最長20年。非課税期間を過ぎても、特定口座という通常の運用口座に移管すれば、運用を続けることは可能(ただし、運用益は課税される)。投資できるのが10年だとしても、2019年から始めれば、最後の投資は2028年。2028年に積み立てたものは20年後の2047年まで非課税で運用できる。

③「NISA」

一括購入や株に投資したいなら利用したい【NISA】

毎月10万円を5年間投資しつづけた場合、投資元本は600万円。5%で運用できたとすると、5年で合計681万円に。ロールオーバーして10年間運用したと仮定すると、総額1501万円になる。

エクラ世代の雇用は今後ますます増えていくはず

つみたてNISAに先んじること4年、'14年に始まったNISA。専用の口座を開設すれば、1年当たり120万円、最高600万円までの投資元本に対して、配当金や分配金、値上がり益といった運用益が非課税になるという制度で、政府の投資推進策の起爆剤として大きな話題になった。実際、読者アンケートでも、すでに利用している人がちらほらと。

「ちょっと複雑な話になりますが、5年間の非課税期間が終了した時点でもう一度、翌年の非課税枠に乗り換える(=ロールオーバーする)こともできるので、最長10年は、非課税で運用できます。この期間内に運用益を上げる自信がある人は、こちらを利用してもよいかもしれません」

つみたてNISAとの大きな違いは、好きな時期に、好きな額(限度内)を一括で投資できる点と、運用商品の品ぞろえ。投資信託やETFだけでなく、株式の個別銘柄や上場REIT(不動産中心の投資信託)など、ほぼすべての金融商品が対象に(扱う商品は、金融機関によって異なる)。

「確定拠出年金では投資できないような商品があるのも魅力。確定拠出年金は、ローリスク&ローリターンのもので運用しているとしたら、こちらは、少しリスクをとった商品を、など、投資対象を広げる意味で利用するのもありですね。運用期間も短いし、どの金融商品を選べばいいか迷ってしまうかもしれません。その点では、投資経験がある人に向いている制度だといえるでしょう」

NISAの口座開設が可能なのは、'23年まで。それ以降継続されるかどうかは不明なので、検討するならお早めに。

《 積立投資をすると 》

下のような値動きの場合に、投資信託を最初に4万円分買ったときと、4カ月間、毎月1万円ずつ定額で買ったときを比べると…

投資金額が同じ4万円でも、毎月1万円ずつ購入する場合、価格が2万円のときは購入口数が5000口になり、価格が5000円なら2万口になるため、平均購入単価は9000円、購入口数は4万5000口に。

①将来に備えて行いたい、支出を減らすコツ3

定年まであと10年前後のアラフィー世代。将来に備え、「資産を増やす」に加えて行いたいのが、生活の見直し。『入ってくるお金で生活する』ことが大前提とはいえ、定年後は現役時代より収入が減るケースが大半なので支出のダウンサイジングは不可欠に。今のうちから少しずつ始められる“支出を減らすコツ”を、社会保険労務士の井戸さんがお教えします。

「入ってくるお金で暮らす」を念頭に、生活の見直しを

将来に備え、「資産を増やす」に加えて行いたいのが、生活の見直し。

「大前提は、『入ってくるお金で生活する』こと。リタイヤ後は、現役時代より収入が減るケースが大半ですから、支出のダウンサイジングは不可欠。とはいえ、お金の使い方は習慣なので、今のうちから少しずつ始め、慣れておくのがおすすめ。少額であってもムダな出費は削るのと同時に、住居費・車関連・保険といった3大固定費も見直しましょう。特に保険については、日本は社会保障が充実しているので、民間の保険にそれほど頼らなくても大丈夫」

車は利用頻度に応じて手放すことも考え、家もローンや家賃の支払いが負担になりそうなら、住み替えも検討を。ただし、転居を繰り返すと支出がかさむうえに、高齢になってからの住み替えは、精神的・肉体的にハード。考えるなら早めに、終(つい)の棲家(すみか)のつもりで選びたい。

「エクラ世代なら、働いて収入を増やすこともぜひ! 人生100年時代ですから、元気な間は働いて、収入を得るのが一番。お金の面はもちろん、精神的にも肉体的にも、きっとプラスになりますよ」

エクラ世代に多額の死亡保障は不要「生命保険を見直す」

今や生命保険は、ネット&掛け捨てが主流。「長年掛け続けてきたのだから、やめるともったいない」と、見直しをしないほうこそもったいない。月1万円でも保険料が下がれば、10年で120万円の節約に。

利用頻度と維持費を秤にかけて判断を「車を手放す」

3大固定費のひとつ、車。ローンの支払いや駐車場代もかかっているとしたら、相当な出費のはず。「車がないと生活が成りたたないなら別ですが、維持費に見合うほど利用していないのなら考えもの。都市部では、カーシェアリングが普及しているので、必要なときだけ借りるというのが賢明。燃料費や保険を含め、1時間1000円前後で借りられます。特に、定年間近になってから、ローンを組んで車を購入しようというのは厳禁です」。

駐車場代、ガソリン代、自動車保険、税金など、個々のケースによるものの、しっかり計算してみたら、月の負担額が10万円前後ということも珍しくはない。保険や車検も考えれば、かなりの負担額に。

「チリも積もれば山となる」の精神で「交際費を削る」

「私は、趣味や習い事、気晴らしといったお楽しみ代を削るのは、基本的には反対。生活に彩りがなくなってしまいますから。ただし、気がすすまないけど、お付き合いでしかたなく参加しているものは、そろそろやめてよいのでは? エクラ世代は、自分が心地よい交友関係に絞っていい時期ですからね」。外注していた家事サービスをやめる、携帯代を見直す、年会費が高いクレジットカードを解約するなど、“チリツモ”の見直しもぜひ!

気乗りしない飲み会と惰性で続けている習い事をやめ、月2万円カット。携帯電話を格安スマホに変えて月5000円、年2回頼んでいた1回3万円の家事代行サービスをやめれば、合計で月3万円節約に。

②将来に備えて行いたい、収入を増やすコツ3

新たな収入の道となる、定年後に“収入を増やすコツ”を、社会保険労務士の井戸さんがご紹介。

「入ってくるお金で暮らす」を念頭に、生活の見直しを

将来に備え、「資産を増やす」に加えて行いたいのが、生活の見直し。

「大前提は、『入ってくるお金で生活する』こと。リタイヤ後は、現役時代より収入が減るケースが大半ですから、支出のダウンサイジングは不可欠。とはいえ、お金の使い方は習慣なので、今のうちから少しずつ始め、慣れておくのがおすすめ。少額であってもムダな出費は削るのと同時に、住居費・車関連・保険といった3大固定費も見直しましょう。特に保険については、日本は社会保障が充実しているので、民間の保険にそれほど頼らなくても大丈夫」

車は利用頻度に応じて手放すことも考え、家もローンや家賃の支払いが負担になりそうなら、住み替えも検討を。ただし、転居を繰り返すと支出がかさむうえに、高齢になってからの住み替えは、精神的・肉体的にハード。考えるなら早めに、終(つい)の棲家(すみか)のつもりで選びたい。

「エクラ世代なら、働いて収入を増やすこともぜひ! 人生100年時代ですから、元気な間は働いて、収入を得るのが一番。お金の面はもちろん、精神的にも肉体的にも、きっとプラスになりますよ」

収入&年金アップで一石二鳥「パートから正社員に」

「人手不足の今、エクラ世代でも正社員になれるチャンスは大。パートの人も多いようですが、正社員になったほうが、収入はもちろん年金の面でも有利です。パートだとしても、厚生年金加入になるような働き方がおすすめ」。パートの場合も、勤め先の正社員数が501名以上なら、所定労働時間週20時間以上、月収8万8000円以上で厚生年金加入が義務づけられる。保険料の支払いは発生するが、会社と折半なので、結果的にはお得に。

扶養の範囲内でと月8万円程度の収入だとすると、月10万円は増えそう。10月以降、正社員数500名以下の会社もパートの厚生年金加入が義務づけられる見込みなので、バリバリ働くのが賢明かも。

“差額の家賃収入”を預貯金に回す「自宅を貸す」

「子供が独立して部屋が余っている」「夫が定年で、都心に住む必要がなくなった」なら、今住んでいる家に“稼いでもらう”という手もあり。「子育て世代などに自宅を貸し、自分たちは、それで得られる家賃収入より安い家を借りれば、差額が“収入”になります。JTI(移住・住みかえ支援機構)が、50歳以上を対象にマイホーム借り上げ制度を始めたので、そちらも参考に(https://www.jt-i.jp/lease/)してください」。

現在住んでいる家を月20万円で貸し、自分たちは家賃15万円の家に移り住む。差額の5万円を10年間ためれば、合計600万円に。親の家に移り住んだり、地方移住などすれば、さらなる利益も?

相続税の軽減策としても有効「親からの生前贈与」

親にある程度の資産があるなら、それを有効活用するのも一案。相続時に多額の税金が見込まれるなら、親が生きている間に生前贈与してもらうのがおすすめ。受贈者ひとり当たり年間110万円までは贈与税が控除される。「親が高齢で、贈与の年数があまり見込めないなら、相続時精算課税制度の検討も。60歳以上の親から20歳以上の子に対する2500万円までの贈与が非課税に。ただし、相続時に受け取ったぶんに対して相続税がかかります」。

贈与税がかからないのは、贈与される人ひとりに対して110万円まで。ただし、毎年一定額を贈与することを事前に取り決めてしまうと、「定期贈与」と見なされ、課税されてしまうので注意を。

自己投資してきたことで収入を得る「サロンを開く」

読者の中には、フラワーアレンジメントの資格をもっている人もいれば、料理の腕がプロ級など、特技がある人も。「その技術を習得するために、これまで多額の投資をしてきたはず。それを、教えるというかたちで収入に変えてみては? 自宅でサロンを開いたり、公民館などを借りてレッスンしたり、できそうなことから始めればOK。たとえ少額でも、なんらかの収入があれば、お金の面でも、気持ちの面でも、余裕につながりますよ」。

生徒ひとり当たりのレッスン料から経費を除いた利益が1500円だと仮定。1回につき5名、週2回開けば、月6万円、年間72万円の収入に。人気サロンになれば、月収20万円超えも夢じゃない!?