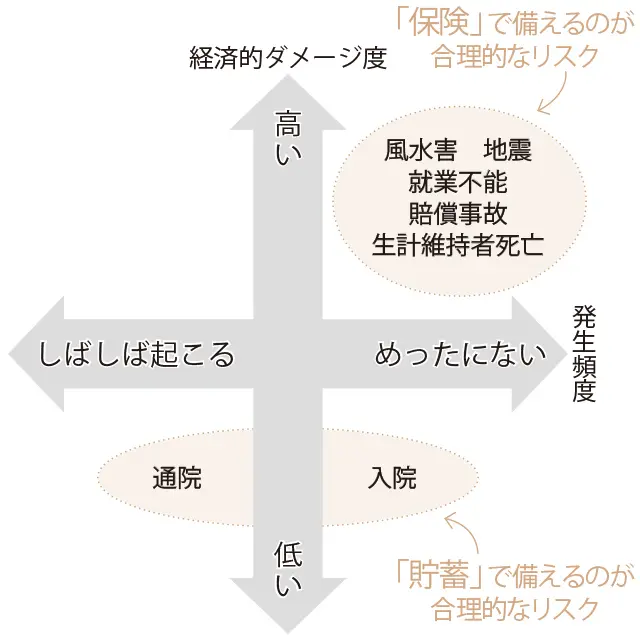

心配が募るあまり、いろいろな保険が気になってしまうもの。「保険に入るべきか」の指標について、清水さんがわかりやすく教えてくれたのが下の図。

-

保険を見直す前に知っておきたい「2つの前提」【アラフィー・保険の見直し】

実はアラフィーは、保険を見直すのにちょうどいい時期。上手に見直せばムダな出費がなくなり、お金にゆとりができるようになるはず。まずは見直す前に知っておきたい2つの前提を、ファイナンシャルプランナーの清水さんが解説します。