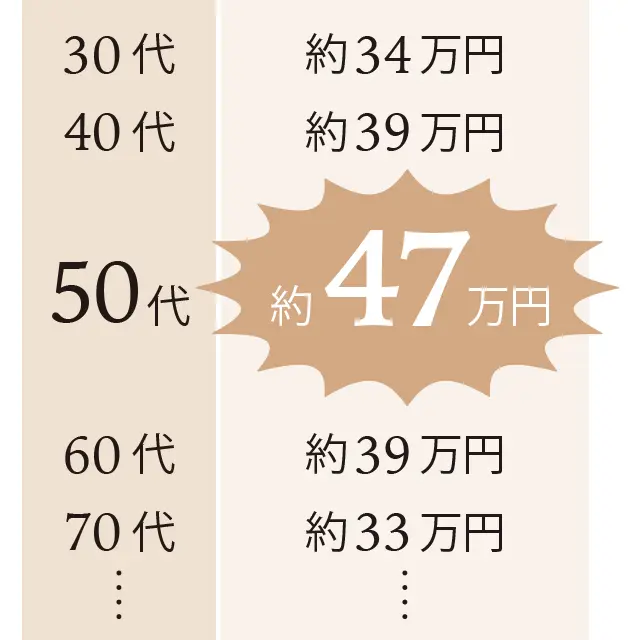

なんとなく毎月支払っている生命保険料。一世帯の年間当たりの平均額を見ると、50代はなんと約47万円! 1カ月当たりで考えると4万円足らずだが……。「これを30年間払い続けたら、1400万円以上もの大きなお金になります。本当に保険を続けるべきか、それとも貯蓄をしていったほうがいいのか、ぜひ一度考えてみてください」。

-

「50代、今が保険の見直しどき?」の疑問にプロが解説!【アラフィー・保険の見直し】

20代のころや結婚したばかりのころに入った“保険”、「今の自分に合っていない気がする」「いつか見直さなきゃ」――、そう思っている人は必見! 実はアラフィーは、保険を見直すちょうどいい時期。ファイナンシャルプランナーの清水さんが、アラフィーが保険を見直すべき理由をしっかりと解説します。