万が一のけがや病気による大きな医療費は気になるもの。ファイナンシャルプランナーの清水さんに、アラフィーに必要な医療保険のあれこれについて、保険を検討をする前に知っておきたい保障も含めて解説していただきました。

教えてくれたのは…

『医療保険』

医療費について過度に恐れなくてOK!

医療費はどんなにかかっても1カ月に9万円足らず!

万が一のけがや病気などによる大きな医療費は気になるもの。まず知っておきたいのが、「高額療養費制度」という誰もが受けられる公的保障があるということ。

「健康保険が適用される医療なら、1カ月当たりの医療費の自己負担上限額が年収に応じて決まっています(下図)。

これなら多くのかたが貯蓄で支払える範囲ではないでしょうか。国民健康保険、組合健保、協会けんぽなど、どれでも使える制度。さらに、保険組合に加入する会社員なら給付の上乗せがあることも。負担がさらに軽くなります」

それでも入院費が足りない人、心配だという人は、医療保険の検討を。

「医療保険は主に入院・手術に対して保障があるものが多いため、通院だけではお金が出ない場合も。“入院お助けグッズ”のひとつだととらえましょう」

【STEP1】「高額療養費制度」を知る

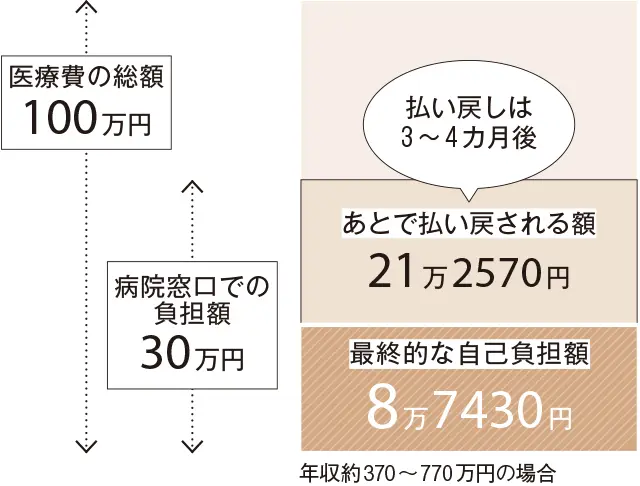

「医療費が1カ月で総額100万円かかっても、健康保険の“3割負担”で30万円になります。さらに高額療養費制度により後日手続きをすれば21万円ほど払い戻しがあり、実質的な負担は9万円ほど(年収約370~770万円の場合)。該当する月が年3回以上になると、4回目からさらに負担は軽くなります。事前に『限度額適用認定証』を入手して病院の窓口に提出すれば、自己負担限度額だけの支払いでOK。払い戻しを待つ必要がなく、医療費の心配がさらに軽減されます」

【STEP2】会社員なら、上乗せ給付があることも

高額療養費制度では、一般的な年収の人の1カ月当たりの上限負担額は約9万円ですが、保険組合に加入する会社員なら、上乗せでお金が出る場合も。「ある企業では、最終的な自己負担額が2万円です。また、差額ベッド代や食事代などの補助がある場合もあります。自分や夫が入っている保険組合の制度を調べておきたいですね。ただしこの上乗せ給付は協会けんぽや国民健康保険のかたにはありません。貯蓄などでしっかり備えておきましょう」。

【STEP3】公的保障や上乗せ給付を踏まえ、さあ、見直してみよう!

《公的制度と貯蓄でカバーできそうな人》

⇒「保険を卒業」という選択肢も

「いざというときになんとかなりそうであれば、毎月高い保険料を払わずに、保険を思いきってやめるのも手。保険料分を『いざというときの医療費』として、毎月別にとっておくのもいいでしょう」

《どうしても将来のがんが気になる人》

⇒「がん保険(がん一時診断金つき)」

「がんがどうしても気になる人は、がん一時診断金がセットされているがん保険を選んでみて。治療開始当初に100万円などまとまったお金を受け取れ、医療費だけでなく、かつらやサプリ購入にも使えます」

《貯蓄が足りない人》

《入院時の安心がどうしても欲しい人》

⇒「掛け捨ての医療保険」または「共済」

「貯蓄が足りない人やどうしても医療費が不安な人は、貯蓄型よりも、比較的割安な掛け捨ての医療保険が選択肢。ただし、入院や手術の際に保険金が出るのが基本で、通院では保険金が出ないケースが多いので、加入時にはしっかり確認を。非営利の共済なら、手軽な掛け金でシンプルな保障を得られます。さらに決算時に剰余金があれば割戻金として還元されて実質掛け金はさらに安く抑えられます」