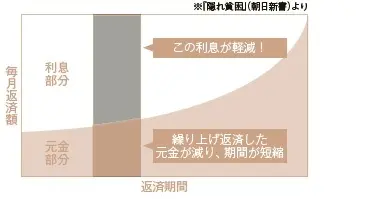

「最初にすべきは、家計の現状を把握すること。皆さん、給与明細をじっくり見たことがありますか? 給与額は上昇していても、社会保険料アップや増税によって、手取り額は減っているという家庭が多いんですよ」

下記のとおり、ここ10年、毎年のように控除廃止や保険料、税金がアップ。散財したつもりはないのに手もとにお金が残らないのは、これが理由のよう。

「例えば、額面年収800万円、妻が専業主婦で16歳未満の子供がふたりいる家庭だと、手取り年収は約600万円。ですが、社会保険料や増税の影響で、実はここ10年で年間約50万円も手取り額が減っているのです。こうした現状をしっかりと認識し、お金の使い方を見直すことが大切です」

下記のとおり、ここ10年、毎年のように控除廃止や保険料、税金がアップ。散財したつもりはないのに手もとにお金が残らないのは、これが理由のよう。

「例えば、額面年収800万円、妻が専業主婦で16歳未満の子供がふたりいる家庭だと、手取り年収は約600万円。ですが、社会保険料や増税の影響で、実はここ10年で年間約50万円も手取り額が減っているのです。こうした現状をしっかりと認識し、お金の使い方を見直すことが大切です」