長生きする今の時代、豊かな老後を送るには、マネー計画が大事。でも、50代から何ができるんだろう? そんなエクラ世代の素朴な疑問に、マネーのスぺシャリストが解説。

新NISA、素朴なギモン

Q.今からでも遅くないですか?

A.遅くないです! むしろ若いときより資金のある50代がいいチャンスです!

Q.旧NISA経験者ですが、新NISAのメリットは?

A.選択肢の幅が広がり、売買もしやすくなります。

Q.新NISAでたくさん投資するのは怖いです……。

A.月数千円から、少額で始めるのがおすすめです。将来、退職金を運用するつもりなら練習しておきましょう。

50代は「新NISA」をどう使ったらいい?

投資への心構えから有効的に利用できるコツまで伝授

新NISAを、どんなふうにとらえて、どのように活用すべき? この先の20年間を見据えた、50代から始める新NISAの戦略について、プロがじっくりアドバイス。

教えてくれたのは…

資金やライフプランの面で50代は投資に向いている

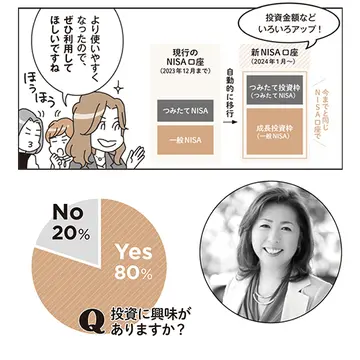

今年からスタートした新NISA。「今からだと遅いかな……」と悩んで躊躇している人もいるはず。「全然遅くはありません。50代こそ、いいチャンスですよ」と大江加代さん。

「50代は、20~30代のころに比べて余裕資金がある人も多いですし、子供がいる人は教育資金のめどが立つなど今後のライフプランが見えてきて、投資に回してもいいお金が明確になる年代でしょう。NISAは投資で利益が出たら、その利益に税金がかからない制度。新NISAでは、制度の利用や非課税となる保有期間が無期限となり、投資限度額がアップして使いやすくなったので、ぜひ上手に活用したいですね」

とはいえ、投資をする際には、お金が減る可能性も頭に入れておいて。

「大前提として、日々の生活に影響を与えない金額で投資することが大切です。おおまかに1年で3割くらい増えたり減ったりする可能性があることを頭に入れましょう。100万円投資すれば、130万円になることも70万円になることもあるイメージです。

それが大丈夫と思えるならよいですが、『30万円も減るのは耐えられない、3万円くらいならいい』という人なら、投資金額は10万円までにしておくことが大切。マーケットが悪いときに怖くなって損をしたまま投げ売りするリスクを減らせます」

“推し活”のイメージで応援したい企業を長い目で

新NISAでは、投資信託の積み立てと株式投資の両方を行うこともおすすめだと大江さんはアドバイス。

「初めて投資をする人は、長期・積み立て・分散に適した、つみたて投資枠の対象商品を毎月購入するところからスタートするのがおすすめです。そして、少し慣れてきたら株式投資も検討してみては。50代の人は社会経験をたくさん重ねてきて、魅力的な会社やサービスがわかると思うので、その知識や考え方を投資に生かせたらいいですね。ただし、すぐに利益を出そうとせず、“推し活”のようなイメージで、応援したい企業をじっくり育てる気持ちで始めましょう。大人のたしなみのようなスタンスで投資するのも素敵ですよね。

株式投資をする場合は成長投資枠で購入することになります。下記に1800万円の保有限度額まで投資する例をあげていますが、限度額まで購入する必要はなく、あくまでも無理のない金額で投資しましょう」

今、投資を始めておくことは、今後にも大きなメリットがあるそう。「60代で退職金を手にして、大金で投資を始めて失敗してしまう人もいます。投資は経験しないと学べないこともあるので、退職金を受け取る前に、予行演習として少額で経験するといいと思います」

新NISAをもう一度、確認しよう!

つみたて投資枠

年間投資限度額:120万円

非課税保有限度額:1,800万円(うち成長投資枠が1,200万円)

売却すれば、売却したものの買付金額分が、翌年から投資額の枠として復活

非課税保有期間:無期限

買い付け方法:積み立て

対象商品:投資信託・ETF

※金融庁の長期・積み立て・分散投資に適した基準を満たした一定の投資信託のみ

成長投資枠

年間投資限度額:240万円

非課税保有限度額:1,800万円(うち成長投資枠が1,200万円)

売却すれば、売却したものの買付金額分が、翌年から投資額の枠として復活

非課税保有期間:無期限

買い付け方法:一括・積み立て

対象商品:株式・投資信託・ETF

※一定の条件を満たしたもの

主な特徴はここ!

投資上限金額が2つの投資枠を合わせて年間360万円までに!

新NISAでは、「つみたて投資枠」が従来の3倍、「成長投資枠」は2倍の年間投資限度額になったうえに、2つの枠を併用できるので年間投資限度額は360万円に。

運用益の非課税期間が無期限に!

これまで一般NISAで5年、つみたてNISAで20年だった非課税期間が、新NISAでは無期限に。「老後まで長く運用でき、お金を使いたいときにいつでも売却できて便利です」。

「つみたて投資枠」の商品は、厳選されていて選びやすい!

日本の投資信託は6000本近くもあるが、「つみたて投資枠」の商品は長期・積立・分散に適した条件をクリアする必要があり、対象となる投資信託は273本のみ。

NISAつみたて投資枠*1:273本

一般的に購入可能な投資信託:5913本*2

※1:金融庁:つみたて投資枠対象商品届出一覧より(ETFを除く投資信託の本数)。’24年1月30日時点。

※2:投資信託協会HP:「投資信託概況」2023年12月より。

50歳から新NISAを始めるなら、こうすべし!

《STEP1》基本は「つみたて投資枠」を利用した毎月の積み立て。

いきなり、大きなお金を投じずに、まずは投資のベースを固めよう。「おすすめは『つみたて投資枠』で、月3万円や5万円などで投資信託を積み立てていくこと。例えば、世界中の株式に幅広く分散して投資するような、低コストの投資信託を選ぶのもよいでしょう。投資が初めての人は、月1万円などでもOK。一括で買うのではなく、定額でタイミング分散して買うことで高値づかみを減らせます」。

《STEP2》眠っている預貯金を「成長投資枠」に回してさらにキャッチアップ。

50代以降になると、ある程度まとまった預貯金がある人も多いもの。「その預貯金をしばらく使う予定がなければ、新NISAの『成長投資枠』で投資をしてみてはどうでしょうか。例えば年に200万円を3年間、または年に100万円を6年間に分けて投資するのも手。成長投資枠は、投資信託だけでなく株式も、一括でも積み立てでも買えます。もちろん、つみたて投資枠と同じ投資信託を積み立てで買うこともできます」。

50歳で「新NISA」を始めたら、70歳でどうなる?

つみたて投資枠

月5万円積み立て×20年間=1,200万円

成長投資枠

年200万円×3年間(もしくは年100万円×6年間)=600万円

投資総額1,800万円

▼

仮に毎月5万円、50歳からの3年間は年200万円も上乗せして投資すると……(年率4%で運用できた場合)

70歳で約3,098万円

(シミュレーションはあくまでも一例)

※本記事は情報提供を目的としており、特定商品への投資を推奨するものではありません。投資で損失を被った場合でも

いっさいの責任を負いかねますので、株式や金融商品等の購入はご自身の判断・責任でお願いします。

▼こちらの記事もチェック!