来年2024年1月から「新NISA」がスタート。「新NISAって何?」「そもそもNISA自体がよくわかっていない……」という人も多いのでは? そこで、投資や新制度についてわかりやすくご紹介。

「新NISA」はやらないとダメ? アラフィー136人にアンケート!

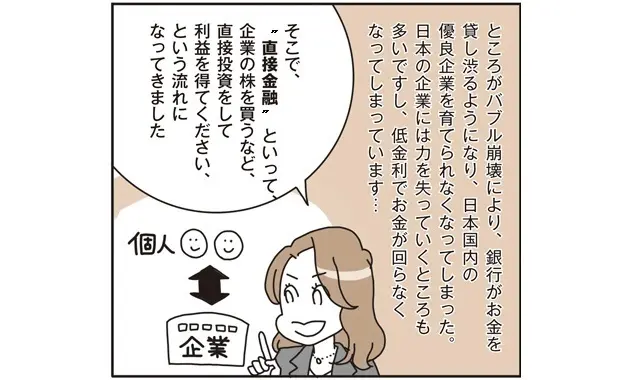

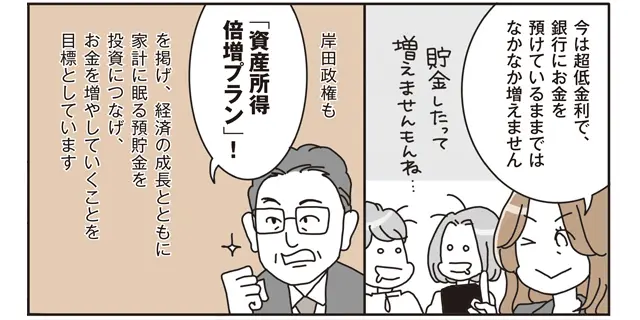

投資はやらないとダメな時代に?

アラフィー136人に聞きました!

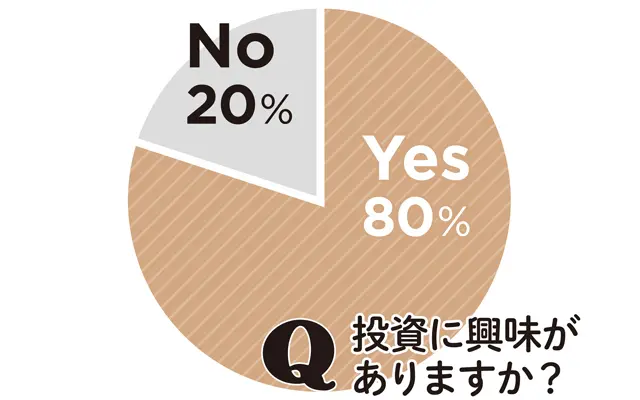

Q 投資に興味がありますか?

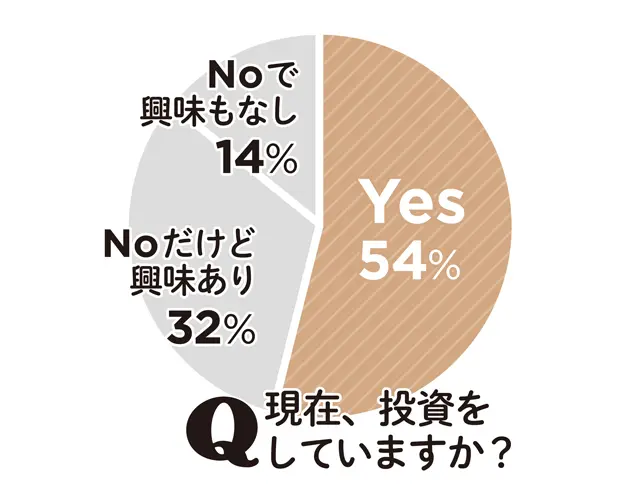

Q 現在投資をしていますか?

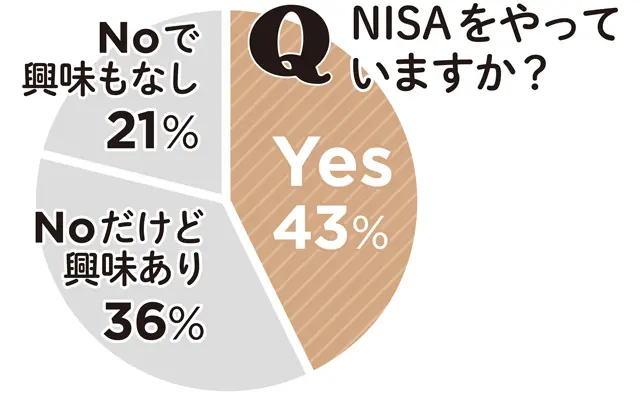

Q NISAをやっていますか?

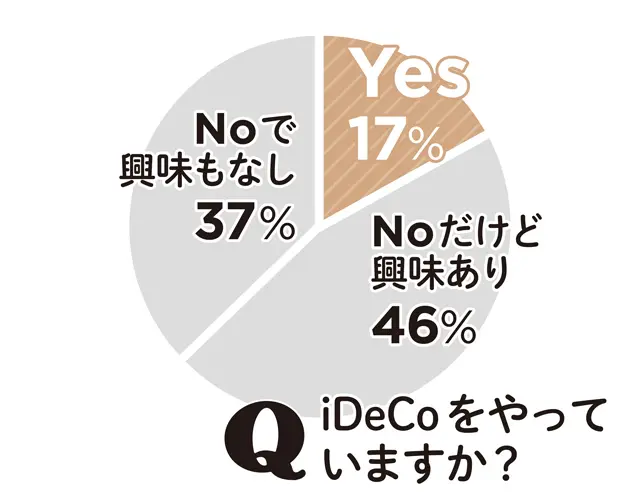

Q iDeCoをやっていますか?

読者の8割が投資に興味があるものの、現在投資をしているのは5割ほど。NISA口座がある人が4割、iDeCoをやっている人は2割未満。「超初心者で何から始めたらよいのかわからない」「基本のキからまったくわからない」という声が多数。「簡単に始められることを知りたい」という声も。

“投資”ってどうして必要なの?

お金が減るのは怖いし、そもそもNISAもよくわからない……、“投資”という言葉だけで躊躇しないために、その必要性をマンガを交えてファイナンシャルプランナーの山中伸枝さんが詳しく解説。

実は「NISA」もよくわかりません……。投資って、どうして必要なの?

人生100年の長生きの時代は楽しむお金を自分で増やす

投資の話をよく聞くけれど、なぜ最近注目が集まっているのか、その答えは「生きていくにはお金がかかり、人生100年時代の今、より多くのお金が必要だからです」と山中さん。「恋愛や結婚、子育て、住宅購入など、友人と共通の話題があった20~30代とは異なり、50代になると興味や関心が実に人それぞれですよね。誰かと同じような人生ではないので、一人ひとりが自立してお金と向き合うことが大切なんです」

寿命が延びたぶん、人生を楽しむ時間も増えることに。ただしそこにかかるお金は、自分で備えることが必要になる。

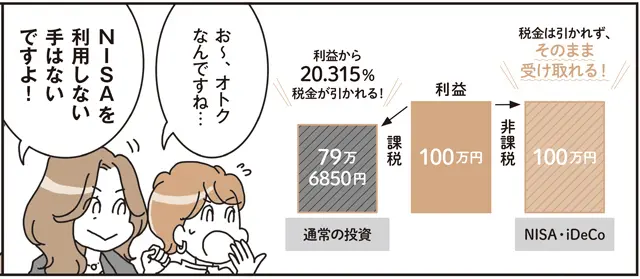

「老後に年金は受け取れますが、それだけでは余裕のある暮らしには足りないと思うかたが多いでしょう。おいしいランチを食べて、お稽古事をして、年1回海外旅行をして……というお金を国は用意してくれません。そのかわり、税金がかからない形で投資できるNISAなどの仕組みを用意しているのです」

勝ち負けを競う“投機”でなくみんなが幸せになる“投資”を

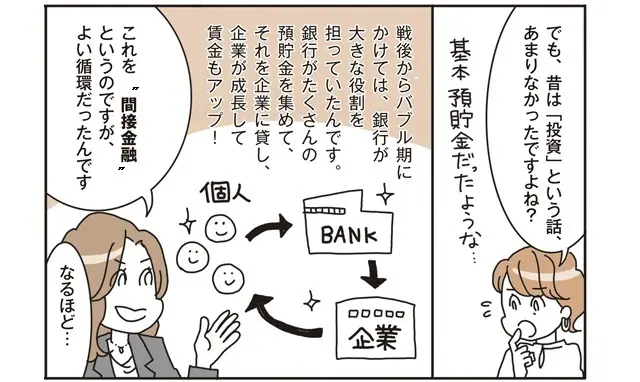

バブル時代は、投資というよりも、ギャンブル性の高い“投機”が注目された記憶がある人も多いはず。

「誰かが勝って誰かが負ける“投機”では、大きく儲かる人もいるけれど、大きく失敗する人もいます。それでは、安心してお金を増やせないですよね。そうではなく、長期で企業などを応援していくことで、みんなに付加価値が生まれるような正しい“投資”を選ぶことが大切です。そして、長期で投資の成果を出すためにも、先延ばしせずに今すぐに始めて投資期間を延ばしましょう。若い今の50歳の自分が70~80代以降の自分に仕送りをしてあげるつもりで、お金をしっかり備えていきたいですね」

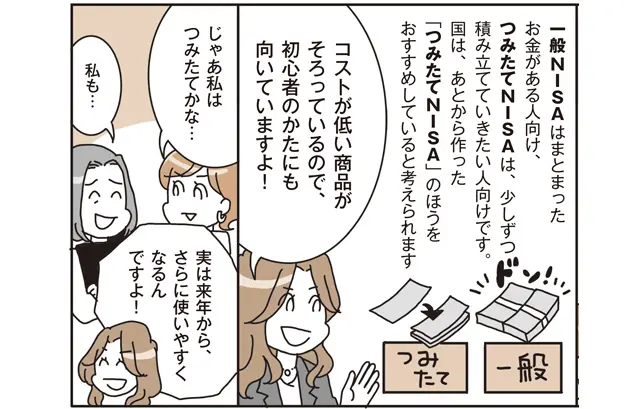

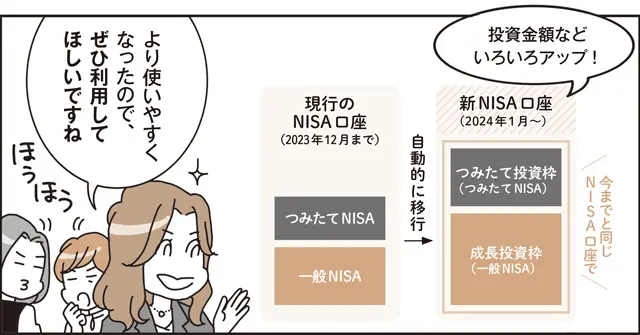

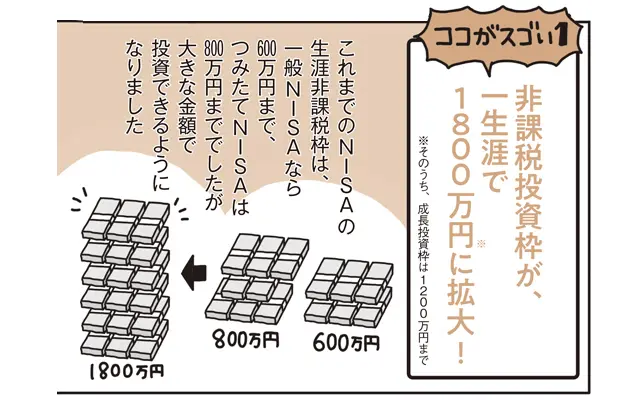

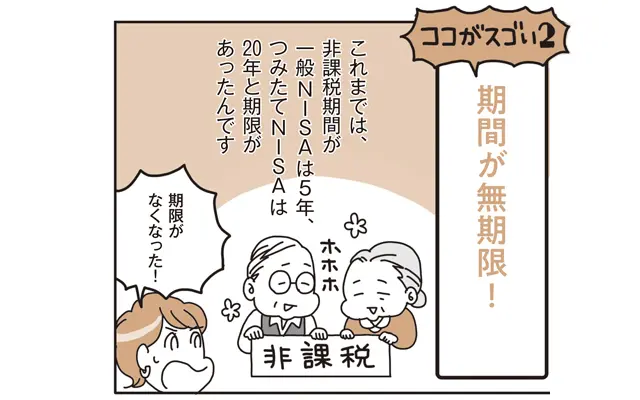

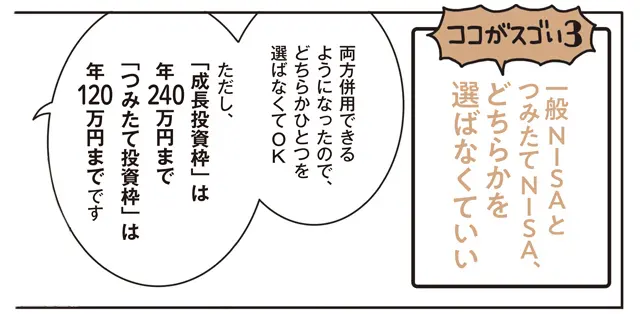

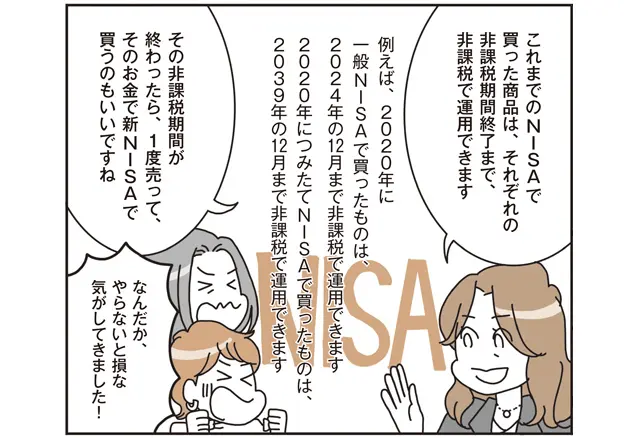

「新NISA」って何がすごいの?

来年2024年からスタートする「新NISA」は、「NISA」のリニューアル版。「とにかくすごい」と言われているけど、何かどうなるのか? 誰でもわかりやすいように、ファイナンシャルプランナーの山中 伸枝さんが解説!

どう変わるのか、分かりやすく教えてください! 「新NISA」って何がすごいの?

お金のプロも太鼓判! お得な制度がリニューアル

来年から始まる新NISAは、さまざまな試行錯誤を経て、誰でも使いやすいかたちになったのだそう。「もともとNISAは、イギリスのISAを参考にして日本でつくられた制度です。イギリスでも、さまざまな段階を経て今の形になりました。日本でも仕組みや金額などさまざまなトライを経て、今回の新NISAがスタートします。私たちお金のプロも納得のいくすばらしい制度です。月100円や1000円などの少額でも始められるので、まずは始めてみてください。大きな金額で始めなければ、初心者でも怖くないと思います」

「新NISA」が始まる前にやっておくべき5つのポイント

新制度を間近に控え、うまく波に乗るために、今からやるべきこととは?まずは着手したいことを5つにしぼって、お金の専門家・山中伸枝さんがアドバイス。

1.持っている資産の棚おろし

プラスの資産はもちろんマイナスの資産もチェック

まずは、自分の資産がどれだけあるか、棚おろしからスタート。

「棚がごちゃごちゃしていると中身がわからず、どのように片づけたらいいのかわかりません。それと同じで、まずは自分の資産を全部洗い出して確認してみましょう」と山中さん。

下のチェックリストを見ながら、預貯金や生命保険のほか、借金も確認。

「どんな口座に、どんな金融商品がいくら入っているかをひとつひとつ確認してください。それらを使う時期や目的も考えましょう。プラスの資産だけでなく、マイナスの資産も要チェックです。特に大きな金額になる住宅ローンの完済時期が65歳なのか、70歳なのか、75歳なのかで今後の対処が異なります。完済が可能かどうかも改めて確認しましょう。これらをすべて紙に書き出して一覧にすることをおすすめします」

また、生命保険に必要以上に加入している人も要注意だそう。

「営業担当者に死亡や病気、ケガのリスクを聞くと怖くなって過剰に加入しがちですが、公的保険を見過ごしているケースも多いです。長年支払い続ける保険料は大きな負担になるので、要、不要をしっかり見極めて」

今後の年金額も、この機会に確認。「毎年誕生月に送られてくるねんきん定期便は、50歳未満の人には過去の加入実績に応じた年金額が、50歳以上の人には年金見込額が記載されます。50代では実際に受け取る年金額と近い数字になっているので、老後のイメージがわきやすいと思います」

棚おろしチェックリスト

☑預貯金

「複数の銀行口座にお金がある人は、それぞれの合計額を確認。まったく使わなくなり、今後も使わない口座があれば解約しましょう」

☑投資信託や株など

「どんなものにどれだけ投資をしているかをチェック。投資信託は同じようなタイプで、手数料が安いものも登場しているので確認を」

☑生命保険

「加入中の生命保険の用途や保障期間を確認。不要なものはカット。予定利率の高い時代の“お宝保険”を解約しないように注意」

☑借金(住宅ローン、車のローンなど)

「住宅や車などのローンについて、残額や金利、完済時期などを確認。家族がいれば、家族分も一緒にチェックを」

☑年金受取額

「ねんきん定期便などで、年金受取額を確認。ねんきんネットなら、受け取り時期をずらした場合の年金の増減額なども確認できて便利」

☑自分や親の介護費用

「自分やパートナー、双方の親が要介護状態になった場合の費用があるかを確認。また、介護離職をしないよう、仕事と両立する工夫を」

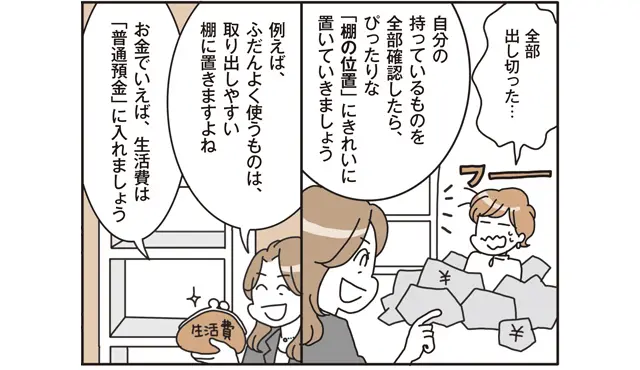

2.資産を正しい“棚”の位置に戻す

10年以内と10年より先のお金の置く場所を変えよう

自分の持っているプラスとマイナスの資産の棚おろしが終わったら、次はそれを正しい位置に戻す作業を。

「棚を片づける際も同じですが、ものを全部出して確認したまではいいけれど、何も考えずに再び棚にものを詰め込んだり、計画もなく新たに棚を買ってきたりしたら、結局はごちゃごちゃのままですよね。自分にとって使いやすいように、適切な位置に戻すことが大切です」

よく使うお金は取り出しやすい普通預金口座、しばらく使わないお金は手の届きにくい定期預金口座、という具合に用途に分けて分類を。

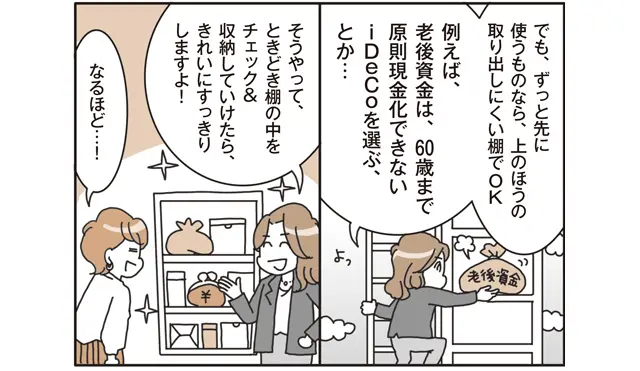

「今後3カ月以内に使うお金は、給与振込口座の普通預金に入れておきましょう。そして、今後10年以内に大きな支出がいくらくらいかを考えてみてください。例えば車の買い替えやお子さんがいるかたは教育費など、そのお金は元本保証の金融商品で取っておきたいので、ネット銀行の定期預金に入れるのがよいでしょう。10年より先に使うお金なら、運用で増やしていきたいですね。来年から始まる新NISAはまさにぴったりです。老後資金が目的ならiDeCoもいいでしょう。ただし、iDeCoは原則60歳までは引き出せない点に注意してください」

もし「10年以内に使うお金」が足りない場合は「10年より先に使うお金」と並行して積み立て、準備していくのがおすすめだそう。

「10年以内に使うお金だけを優先して貯めると、10年より先のお金の準備が間に合わなくなります。例えば10年以内に使うお金が不足している場合、もし月5万円の積み立てができるなら5万円全部を定期預金にするのではなく、定期預金で4万円、NISAで1万円に積立額を分けるのが大切。同時並行で進めて、両方のお金を着実に準備しましょう」

すでに10年以内に使うお金が貯まっていれば、運用で増やそう。

「このように、お金をどの棚に整理するか、今後どの棚に積み立てていくかがわかれば、安心感がアップするはずです」

片づけと同じように“棚”に整理しよう!

3カ月以内に使うお金⇒普通預金

10年以内に使うお金⇒ネット銀行の定期預金

10年より先に使うお金⇒NISAで増やす(老後資金ならiDeCoでもOK)

資産全額を普通預金に置いたり、投資に回しすぎたりしないように注意。「お金を使う時期や目的を考えて、最適な置き場所を選びましょう。3カ月以内に使うお金は入出金しやすい普通預金に、10年以内に使うお金はネット銀行の定期預金にすれば金利が少しアップします。もっと先に使うお金なら、超低金利の預貯金に預けっぱなしにせず、NISAやiDeCoを活用して増やしていきたいですね」

定期預金とNISAのバランスはこう考えよう!

同じ月5万円の積み立てでも……

「ほぼ10年以内に使うお金は貯まっている」Aさん

→定期預金月2万円、NISA(投資)月3万円

「10年以内に使うお金が、まだ全然ない」Bさん

→定期預金月4万円、NISA(投資)月1万円

仮に月に5万円を積み立てる余力がある場合、現在の状況に応じて積み立て先を分けていこう。「10年以内に使うお金が貯まっていれば、投資に回すお金を多めにしていいでしょう。一方で、全然貯まっていなければ、定期預金を優先しつつ、同時に少額でもよいので投資の積み立てもしていきましょう」

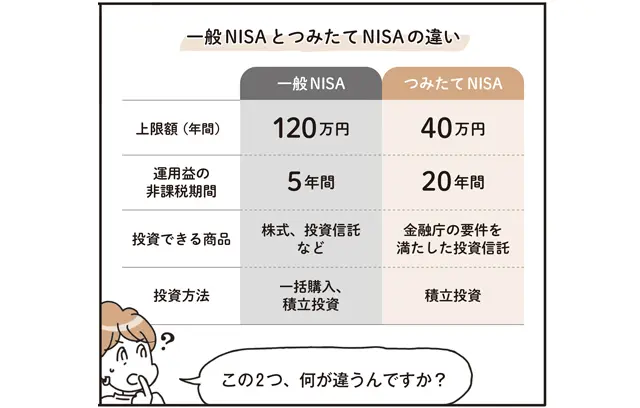

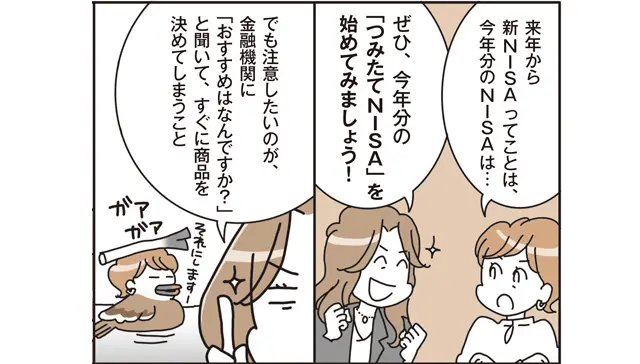

3.今年分のつみたてNISAを始めてみる

来年の新NISAに備え今年分のNISAにトライ

NISAをまだ始めていない人は、来年スタートする新NISAを待つのではなく、練習するつもりで、今年分のつみたてNISAを利用してみることがおすすめだそう。

「現行のNISAで投資をした分については、新NISAとは別枠として位置づけられるので、2023年中につみたてNISAを始めれば、40万円分の投資枠を20年間非課税で保有できます。新旧どちらの投資枠も活用できてお得ですよ。その際、小さい金額で始めることが重要。いきなり大きな金額で投資すると、失敗したときの痛手も大きくなります。数千円や1万円ずつくらいの積み立てなら、ケガをしてもかさぶた程度ですみますよね」

非課税で積み立てをする場合の選択肢は、下記のようにつみたてNISAとiDeCoがあるけれど……。

「iDeCoは掛け金が全額、所得控除になるという大きなメリットがあるので、収入がある人はぜひ使いたいですね。60歳までは原則現金化できませんが、最長75歳まで運用できるので、50代のかたもまだまだ間に合います。専業主婦のかたは、所得控除のメリットがないため、つみたてNISAを優先してもいいでしょう」

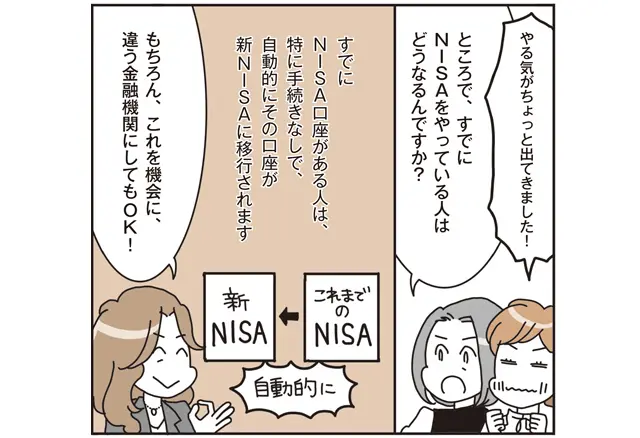

NISAとiDeCo、両方使うときは、金融機関を一緒にすべき?「特に一緒にする必要はありませんが、管理上は一緒のほうが便利かもしれません。新NISAは非課税期間が無期限となり『一生付き合う金融機関を選ばなくては』と気負う人もいますが、下記のように変更可能なので気軽に考えてみては。すでにつみたてNISAをしている人や、今年つみたてNISAを始める人も、来年から金融機関を変えるのも手です。ただし、金融機関がすすめる商品をそのまま買うのはNG。一般NISAでしか買えない商品をすすめられることもあるので、『つみたてNISAにラインナップされている商品を買いたいです』と相談するのがおすすめ。手数料が比較的安く、大きな失敗を防げると思います」

つみたてNISA、素朴な疑問Q&A

Q.金融機関の変更はできるの?

「NISAの口座はひとりひとつ。1年ごとに金融機関の変更も可能です。ただし、変更する際の手続きに少々手間がかかるため、1年ごとなどと頻繁に変えるのは現実的ではありません。取り扱っている商品のラインナップなどをじっくり確認したうえで決めましょう」

Q.証券会社と銀行は何が違う?

「ネット証券は、最低積立額が少額で商品のラインナップ数が多め、積み立ての自由度が高めです。銀行や、店舗型の証券会社は、わからないことを対面で相談できるメリットがあります。銀行では、一般的に投資信託のラインナップ数が少なめな点はデメリットです」

つみたてNISAとiDeCoの違い

iDeCo

こんな人におすすめ

老後資金を備えたい。60歳までは使わない余裕資金がある。少額からじっくり投資したい。

対象になる人は?

20歳以上65歳未満*

最長いつまで投資できる?

75歳まで

年間の投資可能金額は?

条件に応じて14万4000円~81万6000円

購入できる主な商品は?

投資信託、定期預金、保険

お金の引き出しはできる?

原則60歳まではできない

何に使う?

老後の資金作り

節税効果

積み立て時、運用時、受取時それぞれに税制優遇あり。積み立て時の掛け金が全額所得控除対象となり、所得税と住民税負担を軽減できる

つみたてNISA

こんな人におすすめ

少額からじっくり投資したい。必要なときにお金を引き出せる安心感が欲しい。

対象になる人は?

18歳以上

最長いつまで投資できる?

無期限

■2023年までの積み立て分は20年間の非課税期間がある

■2024年以降は総額1800万円の投資上限がある

年間の投資可能金額は?

定期継続買い付けで年間40万円まで

■2024年から年間120万円

購入できる主な商品は?

一定の条件を満たした投資信託

お金の引き出しはできる?

いつでもできる

何に使う?

車・住宅の購入資金、子供の教育資金、老後の資金作り

節税効果

積売却益と分配金が非課税になる

*iDeCoは2025年から加入可能年齢が20歳以上70歳未満になる予定

4.自分に合った投資先を考える

SDGsやAIなど流行のキーワードには注意

いざ投資をしようと思ったときに悩みがちなのが、具体的な投資先。

「SDGsやAIなどのキーワード入りの投資信託が気になる人もいますが、名前で判断するのは性急すぎます。流行の名前がついたアクティブファンドは、1~2年程度で終わってしまうケースがありますし、手数料が高いことも。10年以上実績があるもので、手数料が低いものを選びましょう。とはいえ、自分で調べるのは大変だという人におすすめなのが、世界中の株に幅広く投資するベーシックなタイプの投資信託を選ぶこと。世界で力のある会社の株主になるイメージです。株ではなく、債券が気になる人もいますが、私は債券は株のように付加価値を生むものではないので、不要だと思います。資本主義社会なら、基本的には株が上がっていくのがセオリー。長期投資なら、株をベースに考えましょう」

投資信託を選ぶ際には、手数料も要チェック。

「つみたてNISA(’24年からはつみたて投資枠)で買える投資信託は、購入時の販売手数料はかかりませんが、信託報酬(保有中にずっとかかる手数料)が異なるので要確認です」

投資信託を探すときは、このサイトも見てみよう!

何千本もある投資信託から、買うべき1本を選ぶ際には、ウエルスアドバイザー(旧モーニングスター)のサイトを見て検討するのもおすすめ。「“ファンドを探す”で、似たようなタイプの投資信託について、手数料(信託報酬等)や過去のリターンなどの比較もできますよ」。

ウエルスアドバイザーでファンドを検索!

https://www.wealthadvisor.co.jp/FundData/DetailSearch.do

5.お金のニュースに耳を傾ける

YouTubeだけを見て鵜のみにしないように

お金についての制度や情報はしょっちゅう変わるけれど、上手についていくにはどうしたらいい?

「ぜひ最低限のニュースは押さえていきたいですね。お金のことに詳しい友人や身内に聞くこともいいですが、書店で読みやすそうなマネーの書籍やムック本を1~2冊手にとってみるのもいいでしょう」

最近はYouTubeでの解説動画もよく見かけるけれど……。

「YouTubeは正しい情報ばかりではないので、鵜のみにしないようにしましょう。ただ、複数の動画を見比べてみると全体像がつかめますし、間違いがあれば気づくかもしれません。正しい情報を見るには、金融庁のサイトにある動画が役に立ちます。情報を自分から取りにいくことでお金の情報のアンテナが立つようになり、理解が深まるでしょう。ファイナンシャルプランナーに相談してみるのもおすすめです。そしてなにより、口座開設をして少額で投資を始めてみるなど、一歩踏み出すことが大事。少し失敗しても、取り戻す時間はまだまだありますし、その経験を生かすことができますよ」

今年はいろいろな勧誘に注意!

来年から始まる新NISAには、大きな注目が集まりそう。そのため十分注意したいのが、そのほかのさまざまな金融商品や投資性商品の勧誘。「例えば、貯蓄性保険や不動産投資などの勧誘も増えるでしょう。キャンペーンにつられて安易に始めないように気をつけて。自分にとって本当に必要かどうかをしっかり見極めてからにしましょう」。