教えてくれた人

-

リタイア後のお金はどうする? 退職金・失業手当の受け取り方

退職一時金や各種年金は、老後の生活を支える大切な資金。となれば、1円たりとも損したくない!そんな気持ちに応えるべく、賢い受け取り方&損しないためのポイントを、専門家・板倉京さんがアドバイス!

マネージャーナリスト、税理士 板倉 京さん

「公的年金に当たる老齢年金も、確定拠出年金も、請求して初めて受け取れるもの。自動的に口座に振り込まれるわけではありません」

受給可能な時期が近づくと、老齢年金は年金請求書が、確定拠出年金は受給権資格取得通知書が手元に届く。それをもとに、いつ、どのような受け取り方をするのかを決め、自ら手続きするように。繰り下げ受給を選択する際は、65歳時点で「〇歳から受給を開始したい」と申し出るのではなく、希望時期になったら請求すればOK。万が一手続きし忘れた場合、5年以内ならさかのぼって請求が可能。65歳から受給のつもりだったとしたら、70歳までに申請すれば、受け取り損ねた分が取り戻せる。

「ただし、年金を受け取る権利は5年で時効となるのでご注意を」

公的年金の受給開始年齢は原則65歳だけれど、希望すれば、60歳~64歳に繰り上げることや、66歳~75歳に繰り下げることも可能。

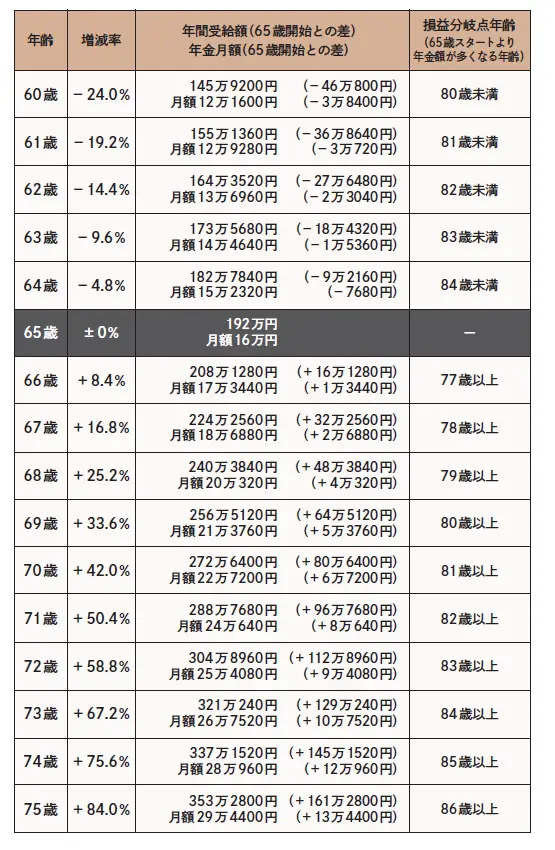

「繰り上げは、65歳で受け取りはじめるより受給額が減り、反対に、繰り下げだと受給額が増えます。どちらがいいかは、持ち家か借家か、資産や同居家族の収入がどれくらいかといった経済状況や、老後のライフプラン、健康状態などで変わってきますが、“損益分岐点”を判断材料のひとつにするのも一案です」自分の年金がどれくらいになるかは、「ねんきんネット」などで試算できるが、65歳時点で毎月16万円の年金を受給すると仮定、それを基準に、60歳~75歳の各年齢での受給額と、何歳になったら、「65歳受給開始」より受給額が多くなるかという損益分岐点を記したのが、下の表。「もっとも何歳まで生きるかは誰もわからないので、『当分働くから75歳で』とか『元気なうちにお金を使いたいから60歳で』など、考え方優先でもいいと思います。なお、働きながら年金を受け取る際は、給与と年金の合算額に税金が課せられるので、その点、留意してください」。

平均的な年金受給額をベースに作成した表。60歳で受給を開始した場合、80歳未満で亡くなると年金総額は多くなり、80歳以上長生きすると年金総額は少なくなることに。75歳開始の場合は86歳未満で亡くなると年金総額は少なくなり、86歳以上長生きすると年金総額は多くなることに。判断材料のひとつとして活用を

退職一時金や各種年金は、老後の生活を支える大切な資金。となれば、1円たりとも損したくない!そんな気持ちに応えるべく、賢い受け取り方&損しないためのポイントを、専門家・板倉京さんがアドバイス!

会社員は定年退職、フリーランスや自営業なら引退や廃業と、そろそろチラついてくる「リタイア」の2文字。そのときもらえるお金のこと、今からしっかり学び、備えたい。

仕事で習慣化しているその“負担”、まだまだスリム化できるかも! Jマダムが日々感じているさまざまな仕事のお悩みを、会社経営者であり、作家として活躍する越川慎司さんが解決。

50代のお悩み

2025年12月25日

ついついため込んでしまうモノ、まだまだスリム化できる! Jマダムが日々感じているさまざまな“重さ”や“負担”、「こんなケース、どうすればいいですか?」に、お笑いタレント・平野ノラさんが答えてくれました。

50代のお悩み

2025年12月24日

50代になると、立場的に仕事の負担も増える一方……。でも、考え方、向き合い方ひとつで、日常はもっと軽くなる。エキスパートたちの発想の転換術とは? 作家として、経営者として縦横無尽に活躍する越川慎司さんに、そのコツを教えてもらいました。

50代のお悩み

2025年12月23日

「片づけは、心の棚卸し。自分を知るためのレッスンです」。いわゆる“汚部屋”の住人だった、お笑いタレント・平野ノラさんに、モノを手放し、人生を輝かせ続ける秘訣を伺いました。

50代のお悩み

2025年12月22日

がんばって迎えたアラフィーの今、なぜか身も心も重い……。この重さ、いったいどこからくるの? そして、いつかは自由になれる? 多くの女性たちの心身を見守ってきた高尾美穂先生が答えます。

50代のお悩み

2025年12月21日

真似したい!50代ファッションブロガーの着こなし集

もう迷わない!50代が買うべき秋の服

50代はどう着こなす?ファッションブロガーコーデ集

味がなく料理や飲み物に溶かすだけだから習慣にしやすい

人気ファッションアイテムを厳選してご紹介

髪のお悩み解決!若々しく見えるヘアスタイル

シチズンから洗練されたデザインの限定ウオッチが新登場!

主力製品の[基本4点]が大きくリニューアル。その実力のは?

無料お試しセットで、新生ドモホルンリンクルのお手入れを体験

日常を忘れて至福のときが過ごせる極上の旅へ

映画「ハリー・ポッター」の世界に没入!大人も楽しめるアート体験

松井陽子さんが50代におすすめのゴルフウェアやゴルフの楽しみ方をご紹介。

年末年始は、心ゆくまでドラマの世界に浸れる絶好のチャンス。2025年10月から配信された、胸を高鳴らせるラブロマンスやラブコメ、人生の機微を描くヒューマンドラマ、息を呑むサスペンス・ミステリーまで、多彩な…

気軽に渡せて気の利いた品は、年末のご挨拶にぴったり。東京駅や銀座で手軽に買えるから、ちょっとしたお礼や職場への差し入れ、友人・知人への手渡しにも喜ばれる、センスのいいプチギフトをセレクト。

冬の装いにそっと華を添えてくれるのが、上品で女性らしい「大人のボブヘア」。顔まわりを明るく見せるカラーや小顔に見えるカットなど似合う髪型が見つかる!

気温10度前後の冬の日は、寒さ対策をしながらも上質な着こなしを楽しみたいものです。大人の女性にふさわしい、しなやかな素材と洗練されたシルエットで、華やぎを添える12のコーディネートをご紹介します。防寒と…

防寒対策に欠かせないアウター。ダウンジャケットやコートはこの冬も大活躍!今回はそんな冬アウターを使ったコーデをご紹介。おしゃれなアラフィー読者モデル エクラ華組・チームJマダムはどんなアウターを着てい…