超低金利時代で銀行にお金を置いているだけでは、なかなかふえない。「投資をしてみたいけれど、何十万円も出すのは怖い」、そんな人は、少額で積み立てられる「つみたてNISA」、「iDeCo」から始めてみてはいかが?

少額で積み立てて、老後資金をつくりたいタイプにおすすめなのは…

つみたてNISA、iDeCo

「投資をしてみたいけれど、何十万円も出すのは怖い」「老後資金に向けて準備したい」という人は、つみたてNISAやiDeCo が選択肢。「つみたてNISAなら最長20年間、iDeCoは2022年5月からは65歳まで(現在は60歳まで)積み立てができるので、少額で長期間積み立てていくのに向いている仕組みです。世界中の株に投資するタイプの投資信託を選べば、世界経済成長の波に乗れるでしょう。どちらも利益が出ても税金がかからないメリットがあります。さらに、iDeCoは掛け金が全額所得控除になって支払う税金が軽くなる利点もあり、収入が高い人ほどお得といえます」。

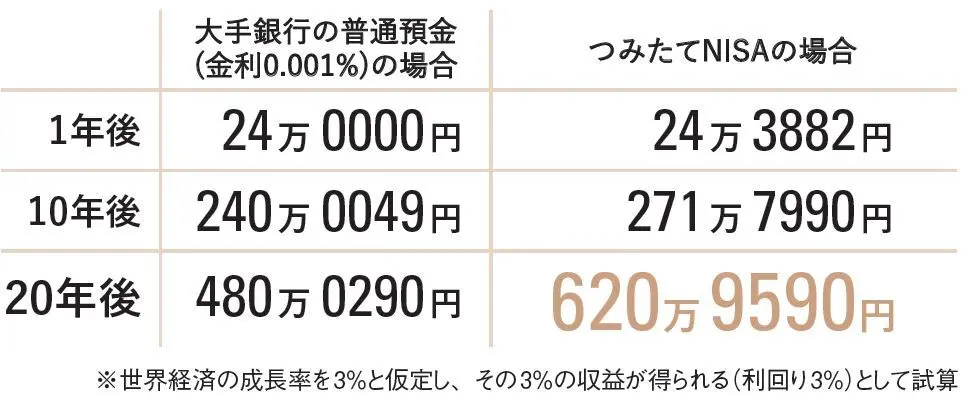

Q.毎月2万円を、つみたてNISA(世界中の株に投資するタイプ)に動かしたら、20年間でどうなる?

A.普通預金に比べて140万円もの開きが!

【POINT】

世界中の株に投資するタイプの投資信託をつみたてNISAで積み立てた場合、毎月2万円で20年間なら、普通預金で積み立てるのと比べて140万円以上の差に。600万円以上の大きなお金になれば、老後の安心感も増すでしょう。

<見直しも必要!?動かすお金のつくり方>

「お金を動かしてみたいけれど、その資金がない……」という人は、まずはお金を生み出すために、家計の整理を。「実は支出にムダが隠れていて、洗い出せば毎月数万円浮くケースもよくあります。特に50歳前後のかたは、近い将来年金暮らしになることを見据えて、家計をコンパクトにしておくことが大切です。保険やスマホ代、クレジットカードの年会費など、カットできるものがないかを確認しましょう。余裕ができたら、それを“動かすお金”にすれば、資産をさらにふやせます」

□保険の見直し

一度入ると、やめにくいのが保険。「保険は入りすぎという人が多いので、ぜひ見直しを。私は医療保険に入っていませんが、過去に困ったことはありません。子供が独立したら死亡保障も大幅に減らせるはず」。

□クレジットカードやポイントの見直し

使わないカードに年会費がかかったり、ポイントをためようとして逆に出費が増えたりというケースに注意。「いずれも小さな金額でも、積もり積もると大きくなります。ムダなものは早めにカットしましょう」。

□スマホ代など固定費全体の見直し

毎月一定額かかる“固定費”は、一度見直すと効果が続くため、早めに着手したいところ。「特にスマホ代は、今年3大キャリアから格安プランが出て、見直しがしやすくなり、月数千円下がる可能性も高いです」。