▼こちらの記事もチェック!

-

【50代からの新NISA】投資したらいつ売る?初心者でも買える?新NISAのQ&A

「今さらこんなことを聞いても…」と素朴な疑問をはじめ、みんなが気になるあれこれを、お金の専門家の大江加代さんがわかりやすくレクチャー。

教えてくれたのは…

大江 加代さん

新NISAを始める際には、ネット証券や店舗型証券、銀行など、さまざまな選択肢が。

「ネット証券は、店舗に行かなくてもスマホやタブレットでどこでも取引できて便利。でも、自分で考えて商品を決められる人向けといえます。誰かに相談したいときは、店舗型の証券会社でもいいでしょう。

ただし、何もわからないまま窓口に行って『すべてお任せ』というスタンスはNG。それではせっかくの対面でも、最適なアドバイスをもらえないからです。ある程度事前に学んでから、何を質問すべきかをわかった状態でいきましょう」。

また、今後株式投資を考えている人に向けて注意点が。

「銀行では株を買えないことに注意。株を買いたい場合は、証券会社を選びましょう。ネット証券でも店舗型証券でも、証券会社なら株式投資ができます」。

“つみたて投資枠”という名前から、毎月の積み立てがマストだと思う人も。

「実は毎月ではなく、少なくとも年2回積み立てればOK。ボーナスが出る時期に設定するのもいいですね。ただ、毎月給料を得ている人なら、毎月積み立てることで着実に資産形成につながるのではないでしょうか」。

ちなみに“成長投資枠”では、積み立てで買っても、一括で買ってもOK。

「つまり、新NISAで積立投資をしようと思ったら、“つみたて投資枠と“成長投資枠”の両方の枠を合わせて、年間最大360万円まで可能。積み立てなら買い時を考えずにすみ、忙しい人にも◎」。

「旧NISAの一般NISAの場合、期限が5年なので、買った時期にもよりますが、あと数年で期限がくるはずですよね。NISAは利益が出たら、利益に対する税金がかからない点がメリットなので、利益が出ているうちに売りたいところ。

保有しつづけたい場合は、新NISAで同じ株を買うのも一案です。同じ日に売却と購入をすれば、ほぼ同じ金額で買えるでしょう。

実は、株を買うことよりも“売ること”のほうが、利益や損が決まってしまうのでむずかしいのです。“売ること”の練習をしておくことも大事ですよ」

新NISAには、売却したら、翌年に“投資枠”が復活する仕組みがある。

「例えば、100万円で買った株が130万円に値上がりしてから売った場合は、翌年に購入価格の100万円分の枠が復活します。ただし、投資枠が復活しても、年間投資額の上限360万円から増えることはありません。

そのため、400万円分で買った株を売っても、翌年にNISAで投資できる最大投資額は360万円。“枠が復活する”という理由でこまめに売買したくなる人もいますが、十分気をつけて。

投資をする際には短期的な利益を追い求めて慌てることなく、長期的に考えてじっくり資産形成をしていただけたらと思います」。

「今さらこんなことを聞いても…」と素朴な疑問をはじめ、みんなが気になるあれこれを、お金の専門家の大江加代さんがわかりやすくレクチャー。

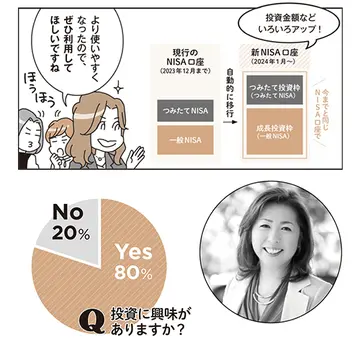

来年2024年1月から「新NISA」がスタート。「新NISAって何?」「そもそもNISA自体がよくわかっていない……」という人も多いのでは? そこで、投資や新制度についてわかりやすくご紹介。

お金を増やしたいと思っても、超低金利が続いて、銀行にお金をおいているままではほとんど増えないもの。10年後も心にゆとりをもって人生を楽しむには、今や投資という選択肢もあたりまえの時代に。正しく取り組めば、お金を増やすことができる「株」に着目し、誰でも安心して"デビュー"できるよう、優しくわかりやすく解説!

12月19日よりPrime Videoで独占配信中の新作ドラマ『人間標本』に出演する西島秀俊さん。本作で演じる自身の役どころについての印象のほか、今後の展望についても語る。

カルチャー

2025年12月22日

読むだけで心が軽くなったり、気分がアガったり、ハッとさせられたり。そんな美しいフランスの言葉を毎週月曜日にお届けします。ページ下の音声ボタンをクリックして、ぜひ一緒にフランス語を声に出してみて。

カルチャー

2025年12月22日

その時代の魅力に現代のセンスが加わり、歴史を新鮮な視点で楽しむエンターテインメントが続々。今こそ注目必至の作品を厳選!

カルチャー

2025年12月18日

エクラ世代におすすめしたい書籍を厳選! 老婦人が南極で大冒険する『ペンギンにさよならをいう方法』など3冊を紹介。

カルチャー

2025年12月17日

年齢を重ねて経験していく、大切な存在との永遠の別れ。死とは何か、そして生とは――。'25年11月に刊行された『真夜中のパリから夜明けの東京へ』は、パリと東京、1万キロの距離と時差を飛び越え交わした、大人の友人同士の往復書簡。率直な思いを綴り合ったミュージシャンで文筆家の猫沢エミさんと編集者の小林孝延さんが、晩秋の東京で再会した。

カルチャー

2025年12月16日

デニムパンツとローゲージニットという気負いない組み合わせも、シックなトーンでまとめるだけで品の良さを醸し出せる。ニットプルオーバーはカーディガンとセットで着ることで、きちんと感アップを狙って。

映画「ハリー・ポッター」の世界に没入!大人も楽しめるアート体験

人気ファッションアイテムを厳選してご紹介

もう迷わない!50代が買うべき秋の服

真似したい!50代ファッションブロガーの着こなし集

人気ヘアマスク「Gyutto(ギュット)」で美映え髪に

イタリアの感性と日本の職人技の美しき融合、ジーフランコのデニム

シミ、シワ、たるみ、毛穴悩みに。大人肌のスキンケアの最適解

50代はどう着こなす?ファッションブロガーコーデ集

髪のお悩み解決!若々しく見えるヘアスタイル

日常を忘れて至福のときが過ごせる極上の旅へ

松井陽子さんが50代におすすめのゴルフウェアやゴルフの楽しみ方をご紹介。

豊富な品揃えで40代・50代のおしゃれ好きな女性からの人気も高いユニクロ・GU。本格的な冬の到来で、あったかアイテムの出番も増えてきました。そこで今回は「ユニクロ・GU」のアイテムを使った、おしゃれな40代・5…

40代を迎えると、髪のボリュームが減ったり、パサつきやツヤ不足が気になったり、顔まわりの印象にも変化が…。そんな悩みが増える一方で、「今の自分に似合う髪型がわからない」と感じる方も多いはず。40代の髪悩み…

オールシーズン使える「デニム」は冬も大活躍。今回はそんなデニムを使った、おしゃれ好きな40代・50代のエクラの読者モデル・華組&チームJマダムのコーディネートをご紹介。ブーツにもスニーカーにも合う万能さが…

今どきロングヘアは、髪のツヤ感で若々しく見える!ボリューム不足も白髪悩みもカットやカラー、パーマで思いのままに解決できる。こなれた印象に見せる洗練ロングヘアスタイルをお届け。

週末のお出かけに、気分を上げる赤ニットを主役にしたスタイルをご紹介。鮮やかな赤は顔まわりを華やかに見せ、黒パンツと合わせれば大人の落ち着きが際立ちます。さらに、ふんわり柔らかなフェイクファーのリバー…