物価高に老後、健康のこと。50代になると、若い頃とは異なる「お金」の不安もいろいろあるはず。エクラ世代、これまで貯蓄をがんばってきて、住宅費や教育費にも目途が立った、という人も少なくないはず。老後の不安もあるけれど、いつまで旅行や食事を楽しめるかもわからない。お金っていつ、どう使うのがいいんだろう。

お金にまつわる「不安」「使い方」を読者にアンケート

※Jマダム®、メルマガ会員101名が回答

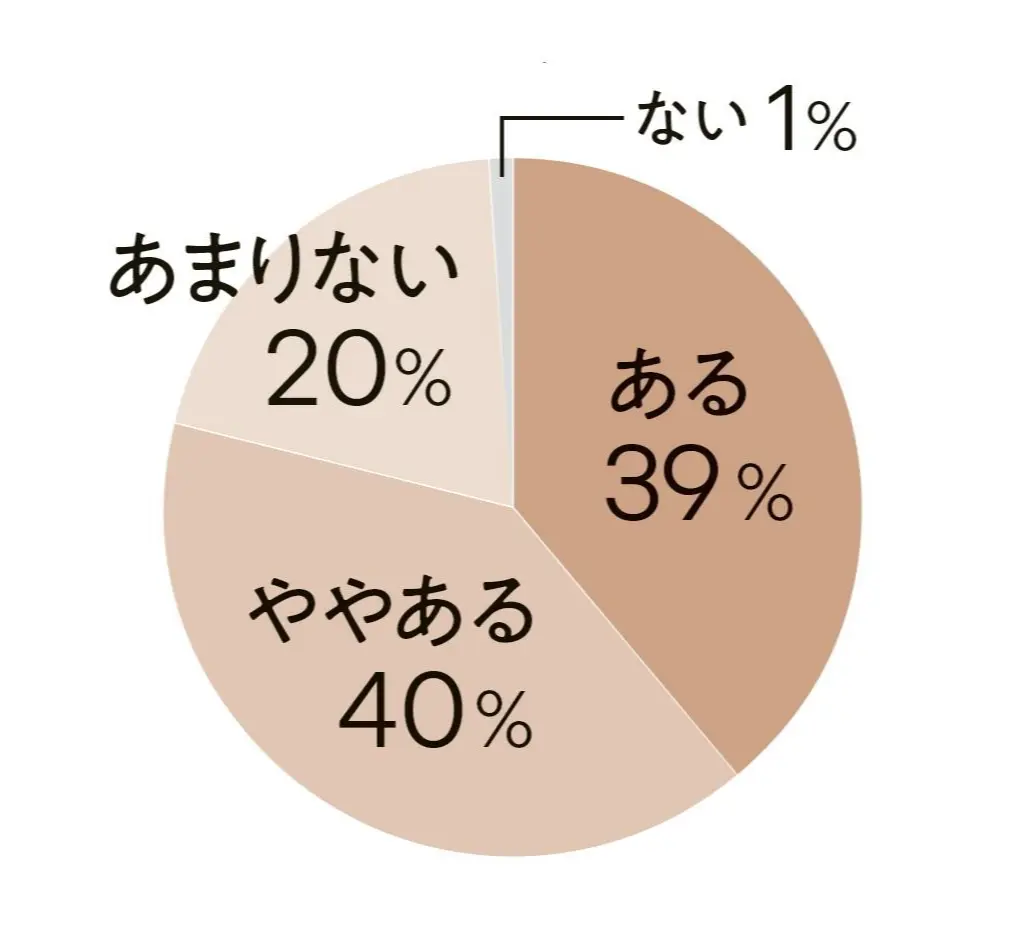

Q. これから先のお金のことについて、不安はありますか?

ある程度の資産を築いてきたアラフィー読者でも、これからのお金のことに不安を感じている人が約8割。

「物価が上昇する中、これまでのような生活が維持できるのか」(ゆっけいさん)、「何歳まで生きるのか、健康状態はどうなのかしだいで、必要なお金が変わるのが不安」(Matotoさん)。

Q.これからどんなことにお金を使いたいですか?

「甥や姪、身近な人へのちょっとした応援やプレゼント。また若い人が教育、文化、芸術に触れられるような寄付などができ

ればと思っています。今まで自分も学ばせてもらったので。(ゆきみさん)」

「旅行や観劇、おいしいものの食べ歩きなど、夫婦で心豊かに暮らせるようなことに。(mahinaさん)」

「心身の健康が続くかぎり、交友費に使いたい。旅や食を通して、人とのつながりを楽しみたいです。(優美さん)」

旅行やおいしいもの、観劇など、思い出に残る体験にお金をかけていきたいという声が多数。「夫婦で豪華な長期船旅をいつかしてみたい」(N♡RIK♡さん)など、これまではできなかった旅のスタイルに思いを馳せる人も。ほかには健康に投資したい、ビジネスを興したい、など。

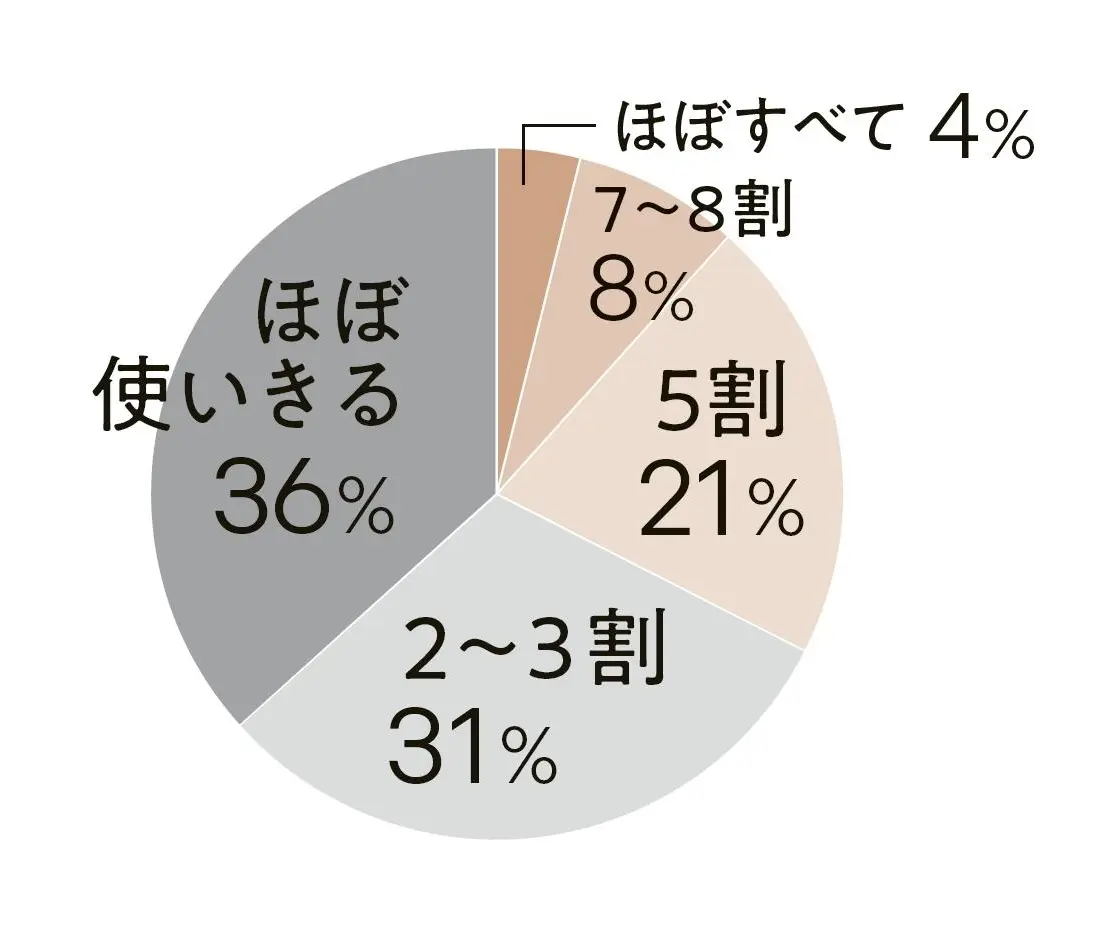

Q.子供や親族に、資産をどれくらい残したいですか?

約4割が「ほぼ使いきる」と回答。「2割ほど残せれば。子供たちは自立しているので、自分が築いた資産はある程度使いたい」(のんちゃんさん)など、自分の資産は自分のために、家族などには迷惑をかけない程度を残せば、という考え方の人が増えているよう。

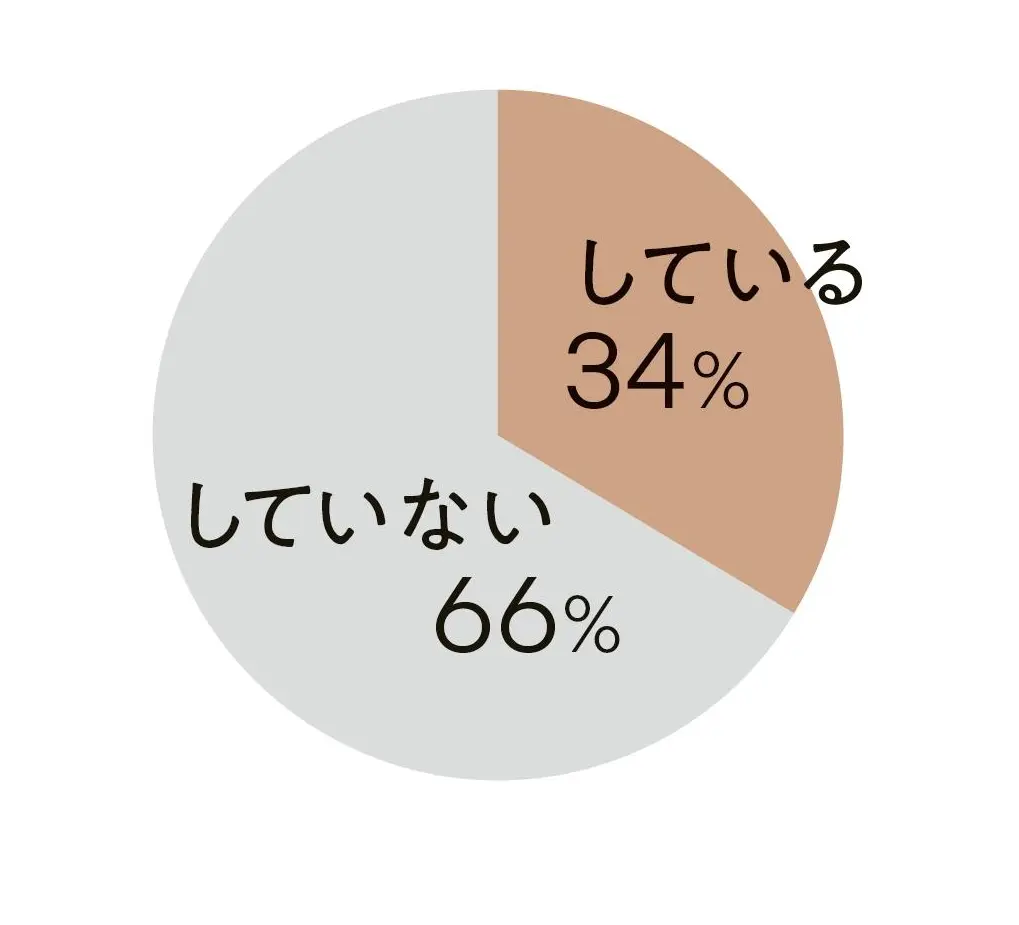

Q.定期的に寄付をしていますか?

人のためにお金を投じるという選択。定期的にしている人の寄付先は「日本赤十字社」(トモミさん)、「UNHCR。紛争地域で苦境に立たされる女性と子供のために」(トモコさん)、「あしなが育英会。友人が、子供が小さいうちに亡くなったことから」(リラフラさん)、「日本盲導犬協会」(AUさん)、「ユニセフに毎月」(さくらさん)など。

Q.「満足度・幸福度」の高かったお金の使い方は?

「夫婦でのフランス旅行。体験をともにできることの幸福度は高いと思います」(Akさん)

「オンラインサロン。自分の考え方や行動範囲が広がったことに加え、全国に仲間ができて、旅行の楽しみも増えました!」

(マサコさん)

「茶道や紅茶、バレエなどの習い事。知識が深まったり、体力維持になったりと、精神衛生上、健康上いいと思います」(まおっちさん)

「トイレ、お風呂などの水回りのリフォームをしたところ、明らかにQOLが上がりました」(meecoさん)

「会いたい人に会いにいくこと。会いたいと思ったらお金がかかっても行くようにしています。リアルに会って話して、得られるものは大きいです」(ゆーさん)

夫婦の絆を深めたり、自分の意識を高めたり……。エクラ読者の幸せな「お金の生かし方」は十人十色のようです!

お金の不安をなくすには、どうしたらいい?

年金額を把握している人は3割しかいない!

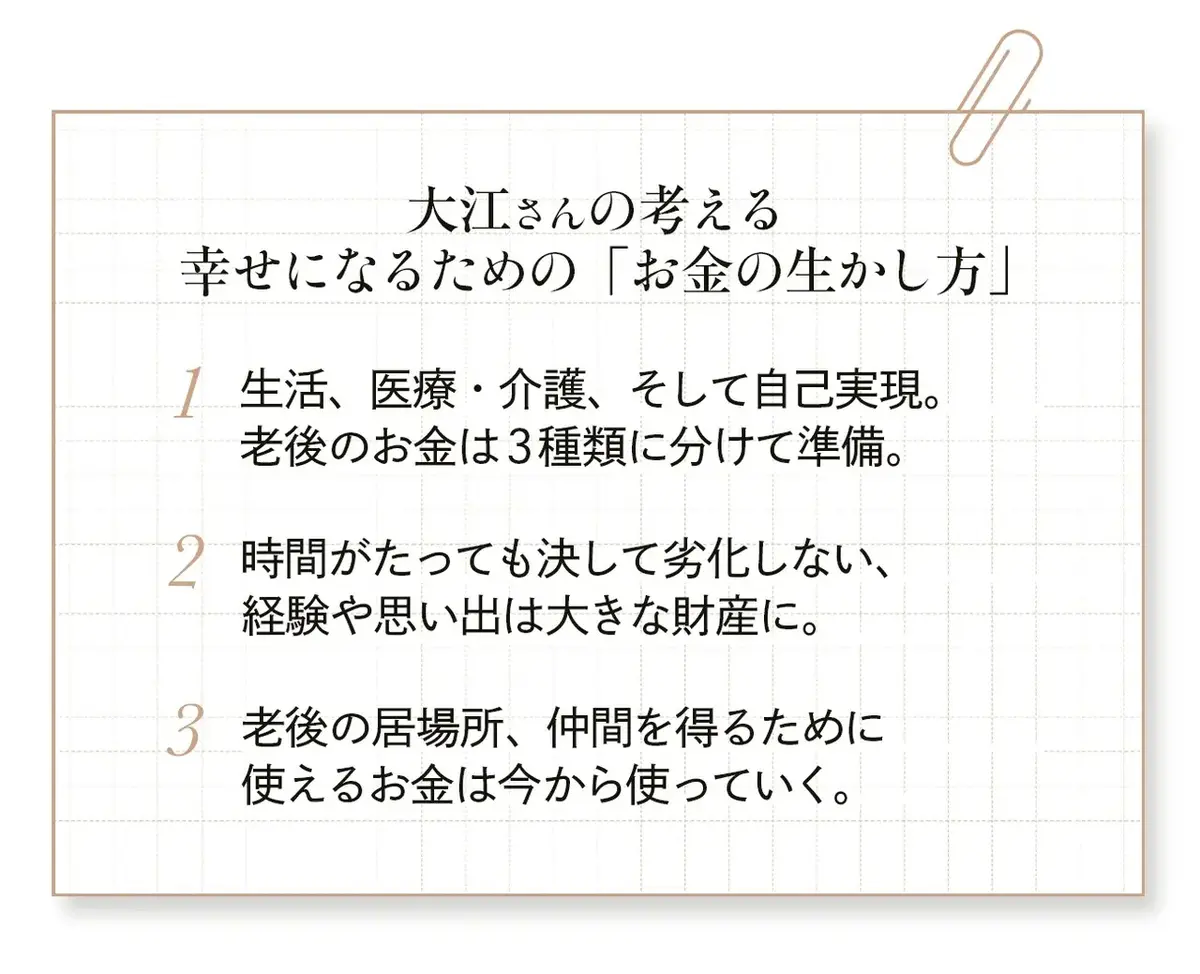

野村證券に22年間勤務し、会社員の資産形成のサポートをしてきたアナリストの大江加代さん。独立後は確定拠出年金の専門家として、特にに個人型確定拠出年金「iDeCo」の利用を通じた資産運用のアドバイスを行っている。

「企業でも、以前は定年直前にライフプランの見直しの研修を行ってきましたが、それが55歳になり、50歳になりと、徐々に年齢が下がってきました。お子さんのいる家庭だと教育費の目途も立ち、家計のお金の使い方の次のステージを考えられるようになる50代は、これからの生活とお金の使い方を考え、準備を始めるのに最適なタイミングだと思います」

そもそも、私たちがお金と将来に対して抱く不安はどこからくるのか? 日々、ニュースで知らされる経済の動向や社会保障の見通しの暗さだけでなく、大江さんはその原因を「自分のお金の“見える化”ができていないこと」だと指摘する。

「セミナーなどで『ご自身の年金額を知っていますか?』と質問すると、多くのかたが知らないと回答されますね。そして、自分や家庭に資産がどれだけあって、どう手当てしていくかを計画しているかたは、直近の調査でも3割ほど。それも多くが、ある程度の資産をお持ちで、すでに運用を始めているかただったりするんです」

準備が手つかずなら、まずは年に一度送られてくる「ねんきん定期便」と勤務先の退職金を確認し、受け取れる年金額をチェック。そして、生活費が今後どれくらい必要か、収入、支出の流れをざっくりとでも把握し、シミュレーションしておくべきと大江さんはいう。

「キャッシュフローを見える化すれば、少なくともモヤモヤはなくなり、解決すべきことや定年後の働き方の選択肢が見えてきます。50代なら、ここから手当てをする時間的な余裕もあるので、ぜひ、すぐに始めてください」

これから投資を始めるなら、まずは少額から「積立」で

資金に余剰がある場合は、投資に回すのも一手。だが「はっきりいって、退職金での投資デビューは厳禁です」と大江さんは釘を刺す。

「大きな金額をドンと受け取ると、それを減らしたくない、少しでも増やしたいという欲も手伝って、悪いことは想像したくない心境になるもの。でも投資は上がるばかりでなく、急に2割、3割下がる事態が普通に起こる世界です。1円減っても眠れなくなるようなかたは、そもそも性格的に向いていません」

投資をするのなら、NISAのつみたて投資枠でまず少額から始めて、合うか合わないかを確認してから徐々に増やすのが善策。

「まず3万円から積立を始めて、無理なくできそうなら増額を考える。試してみて、自分に合わないのならやめて、ほかの手立てを考えればいいのです。投資は、現実の経済の中で自分が育てたい、次世代に残したいと思う分野にお金を回し、そこで出た利益の分け前をもらうというもので、ある意味、寄付や“推し活”に近いんです。それを楽しみながら行えるのであれば、すばらしいことだと思います」

楽しかった思い出は、劣化しない最高の財産

ご自身も、すでにシミュレーションずみ。大江さんのプランは、生活費は終身で支給される年金でまかない、これからも続ける仕事で得る収入は、趣味やレジャーなどの一時的な出費や、自己実現の費用に。人生を楽しみ、思い出づくりをするために積極的に使っていく方針だ。

これには理由がある。大江さんの夫である大江英樹さんは、より充実した人生を送るための資産の活用を提唱していた経済コラムニストだが、’24年、病により急逝。亡くなる前、ふたりが最後に過ごしたひと時を温めたのが、一緒に訪れた旅行先での思い出だったという。

「あのとき、あそこでこんなものを見たよね、おいしいものを食べたよねと……。楽しいことにお金を使うと、一時的に財産は減るかもしれませんが、それはいつか、時間がたっても決して劣化しない、かけがえのない財産になるんです。誰でも、健康で自由に動きまわれる時間は永遠ではないですよね。そのことを踏まえて、少しでもやりたいと思ったことはやって幸福な思い出をつくっておくのは、大事だと思います」

生活に必要なお金を手当てする。万が一の事態に備える。あとは幸せのために、惜しみなくお金を使う。人生の歩き方を再構築するのに50代は適期だと、大江さんは重ねていう。

「お金だけでなく、時間をどう使うかも、これからは大事になってくると思います。60代以降、仕事や家事が手から離れたときに、居心地のいい場所や仲間がいれば幸せを感じやすい。できれば今からお金と時間を使って、複数見つけておくのがおすすめです。不安だからと貯めたお金が死後何千万円残っていたとしても、それで果たして幸せでしょうか?『あのとき、あれをやっておけばよかった』という後悔を残さないよう、50代から実践しましょう」

「お金の不安」をなくすには、「支出の見える化」がとても大事!

準備が手つかずなら、まずは年に一度送られてくる「ねんきん定期便」と勤務先の退職金を確認し、受け取れる年金額をチェック。そして、生活費が今後どれくらい必要か、収入、支出の流れをざっくりとでも把握し、シミュレーションしておくべきと大江さんはいう。

「キャッシュフローを見える化すれば、少なくともモヤモヤはなくなり、解決すべきことや定年後の働き方の選択肢が見えてきます。50代なら、ここから手当てをする時間的な余裕もあるので、ぜひ、すぐに始めてください」

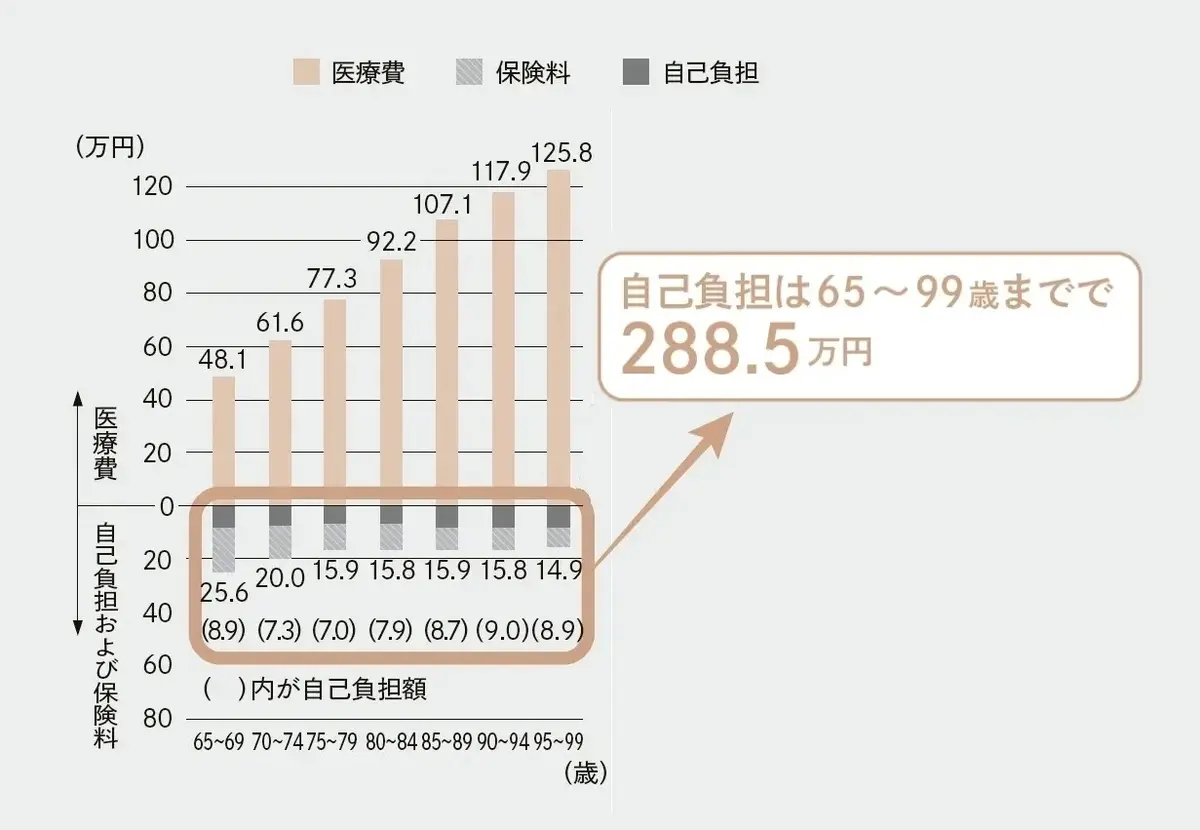

日常に使う生活費の次に確保しておきたいのが、やはり医療や介護などへの手当て万が一に備える資金は、退職金や金融資産などから、いつでも払えるかたちで備えておきたい。

個人差は大きいけれど 目安は知っておきたい「医療費」「介護費」

●年齢階級別1人当たりの医療費、自己負担額、保険料

※年額。令和4年度実績に基づく推計値

出所:厚生労働省「〜令和4年の医療費等の状況〜年齢階級別1人当たり医療費」

2.自己負担は、医療保険制度における自己負担である。

3.1人当たり保険料は、被保険者(市町村国保は世帯主)の年齢階級別の保険料(事業主負担分を含む)を、その年齢階級別の加入者数で割ったものである。

また、年齢階級別の保険料は健康保険被保険者実態調査、国民健康保険実態調査、後期高齢者医療制度被保険者実態調査等をもとに推計した。

4.端数処理の関係で、数字が合わないことがある。

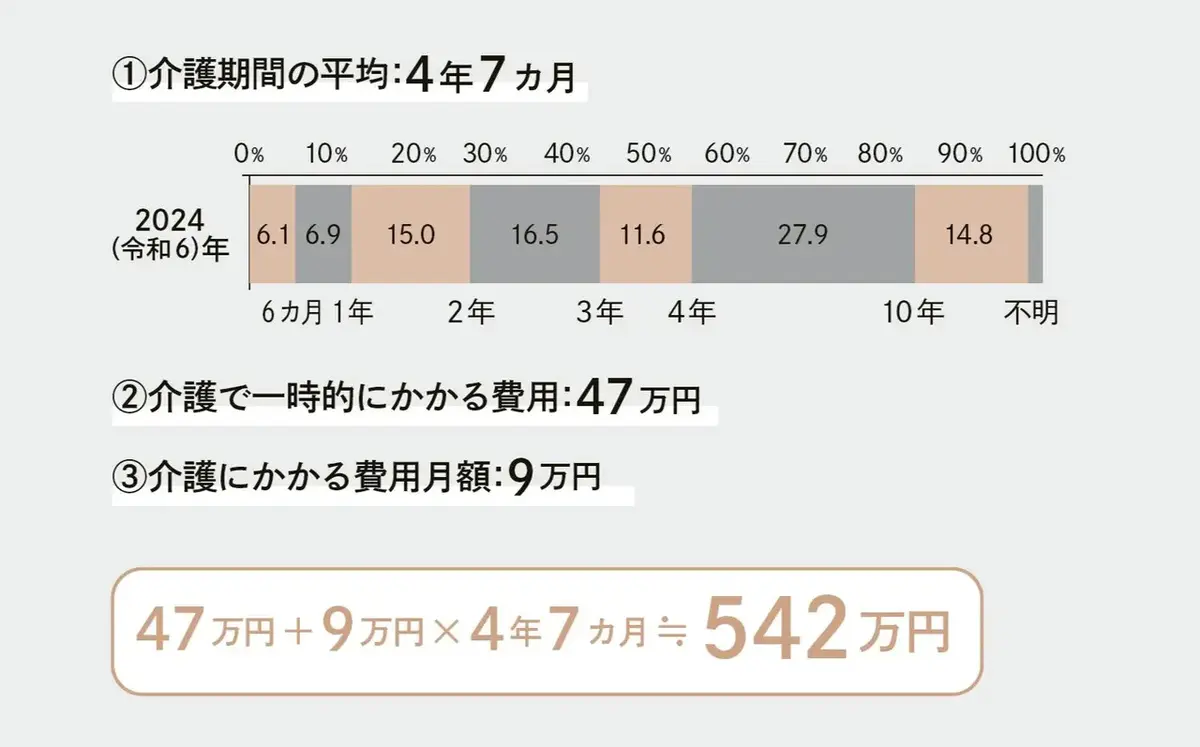

●目安としての介護費用の平均値

出所:生命保険文化センター「 生命保険にかかる全国実態調査」2024年度

どんな治療を行うか、どこでどんな介護を受けるかによって差はあるものの、老後にかかる医療費や介護費用の平均値は上の図のとおり。

「高額療養費制度や介護保険などの公的なサポートが手厚いこともあり、実は皆さんが恐れているほど自己負担額は多くありません。その意味でも、今加入している医療保険や生命保険を見直し、余剰分を積立に回すのが得策だと思います」。

これからお金をどう生かしていきますか?

「お金がくれたのは安心と、自由への解放だった」

貧乏生活でついた“節約筋”が いつでも僕を助けてくれた

「まずいっておきますが、僕はファイナンシャルプランナーでもアナリストでもない。お金のことばっかり考えているお笑い芸人です!」

そう屈託なくいって笑わせる「パックン」ことパトリック・ハーランさん。アメリカの名門中の名門、ハーバード大学を卒業後、来日し、お笑い芸人としてブレイク。現在はバラエティや情報番組で活躍するほか、若いころから実践してきた貯蓄と投資の知識を、著書やテレビの経済番組などでわかりやすく伝える経済通としても知られている。

パックンのマネーヒストリー

両親が別居、その後離婚。母・姉・パックン・犬一匹の生活に。母の失業もあり、生活が不安定に。

10歳

新聞配達のアルバイトを始める。

12歳

父が姉を引き取る。それをきっかけに父からの養育費がストップ。生活がより不安定に。フードスタンプ(食料券)などの公的な支援も受ける。友人たちが普通にしていることができない、普通に持っているものが買えない「相対的貧困」を経験。アルバイトでお金を稼ぎ、友人家族のサポートも受けながら、高校までを過ごす。

18歳

ハーバード大学入学。奨学金を借りながら、トラックの運転手、夏の間の寮の掃除、サンクスギビングディナーの手伝いなど、さまざまなアルバイトを経験。卒業時に数十万円の貯金を作るまでに。

「僕にお金の知識がついたのは、子供時代に貧乏だったことで“節約筋”がついたから」とハーランさん。幼少期、両親が離婚し母子家庭となったハーランさんは、10歳からハイスクールを卒業するまで新聞配達で家計を助け、学用品や部活の費用などは自分でまかなった。

「奨学金を受けて入学した大学時代も、時給2ドル25セントの工事現場から時給19ドルの家庭教師まで、ありとあらゆるアルバイトをやりました。でも、その間もずっと節約と貯金は続けていたから、卒業して日本に来た時点で、すでに数十万円の貯金はあった。なにより怖いのは借金というのが母の教えだったから、働きはじめてからもほぼ0円生活を続け、奨学金は2年で完済。浮いたお金で、少額ですが投資も始めました」

大学卒業後、幼なじみに誘われ、日本へ。福井で英会話教師の職に就く。その後、地元の劇団に所属。「借金を返すのは確実なリターン」と奨学金を2年で完済。奨学金完済後は、返済に回していた分で、投資をするように。

26歳

東京へ。上京の翌年、パックンマックンを結成。お笑い芸人として活躍しながら、ムダを削る→投資のサイクルを続ける。初期には個別株投資で、少なくない損失を出したことも。その後、手間がかからず、ミドルリスク・ミドルリターンの「長期」「分散」のインデックス投資を柱に。現在、経済的な不安がなく、バイクなどの趣味も楽しめる、パックン流FIRE(Financial Independence“Relax”Early)を達成。

一念発起して上京し、芸能界に入ってからも、節約と投資の日々は変わらず。しかし、最初の個別株投資では、手痛い失敗もした。

「負けましたねぇ。それに、毎日の株価の変動で一喜一憂するのもイヤだった。『おかしいな。僕は芸人で、友だちも彼女もいて、趣味もたくさんあるのに、なんで経済紙の数字ばっかり眺めてなきゃいけないんだ?』って思ってからは、分散型の投資信託に変えました。最初の不動産を買ったのは来日して11年目、結婚した年。僕のアメリカン・ドリームはマイホームを持つことだったから、夢がひとつ、そこでかなったかな」

なにより、コツコツと増やしてきたお金で手に入ったのは「安心」と「自由」だったと、ハーランさん。それは子供のころ、欲しくて欲しくてしかたのなかったもの。

「車とか家とか、ブランド品とか、お金で買える素敵なものはたくさんありますよね。でも、お金って、使わなくてもそこにあるだけで、十分、安心が買えているんです。そして、貯蓄があれば、イヤな仕事をしたり、我慢したりがんばったりしなきゃいけないことから解放される。続けてきて、本当によかったと思いました」

喜びを減らしてまでの貯蓄に意味はあるか?

人生は冒険だ、とハーランさん。しかし、死ぬまでさすらい続けなければならない老後は、やはり考えもの。車はリースですますなど、今も自分にとって必要のない出費は極力抑えつつ、投資への考え方も、堅実そのものである。

「まず、病気で働けなくなるなどの緊急事態のために半年分の生活費は確保して、その次に、2〜3パーセントのリターンを得られる債券に投資する。そのうえで、インデックスファンド(市場指数に連動した投資信託)を。土台がしっかりしたので、今は専門家のすすめる個別株をちょっとだけ買っています。遊びですね。3つ買って、ひとつは大きくマイナス、2つは小さくプラス。マーケットに勝つのはむずかしいね! エキスパートがすすめる銘柄でも、こんなものですよ(笑)。まあ、それでも、社会勉強にはなっていますが」

冒険するにしても、まず足場固めから。老後資金のシミュレーションは必須だと、ハーランさんもいう。

「定年後も働かなくちゃと思ってる人が多いようだけど、本当にそうですか? 計算してみてください。期待できる年金の額と、実際に使うお金の予測。家のローンを完済して子供が独立したら、経費はすごく減るし、めっちゃ楽しみじゃない? そのお金をどうするか、もっとワクワクしてほしい。もちろん、お金は使わなくても価値のあるものだし、浪費するのはバカバカしいけど、自分の喜びを減らしてまで貯蓄を増やすのもおかしいよね。僕はFIRE(Financial Independence, Retire Early=経済的自立と早期引退)する気はないけど、リタイアのRをRelaxにしたいと思ってる。今あるお金でこの先、自分も配偶者も子供も十分安心だと思ったら、よし、遊ぼう!でも、全然いいと思ってます」

世界は、喜びに満ちている。味わうには時間が足りない!

英語で「死ぬ」を表す「kick the bucket (バケツを蹴る)」。そこから転じて「バケットリスト」(=死ぬまでにやりたいこと)を考えるのが最近のブームだったというハーランさん。例えば、こんな夢だ。

「世界一周。それも、単なる旅じゃなくて、その場所で1カ月とか2カ月とか暮らして、仲間をつくったりアルバイトしたり。その国の笑いを学んでスタンダップ・コメディの舞台にも立ってみたい。でも、今の日本での毎日も楽しいから、それを犠牲にしてまで行くか?という計算も、しっかりしていて。寄付やボランティアにも関心がありますよ。ハーバード・ビジネス・スクールの研究にあったんだけど、自分にお金を使うより誰かのために使うほうが喜びが大きくなるらしい。つまり、何に使えばより喜べるかを常に考えてる」

お金は安心のもと、そして楽しみを生み出すための資源だというハーランさんの信念は、揺らがない。

「僕は、世界は喜びに満ちた海だと思ってる。そこからバケツで喜びをすくって、自分のプールに投げ込んでいる状態。でも、この動作も80代になったらキツいから、楽しいことは今のうちからやっておかないとね」

パックンの考える幸せになるための「お金の生かし方」

2. かからなくなった分のお金を何に使うか。これからにもっとワクワクしよう。

3. 人生は冒険。世の中にあふれる喜びを探して旅を続けたい。

健康に、かつ、健全にお金と付き合っていきたい

公式サイト

使いたくなる時期までは楽しく働き、貯めていく

'22年、27年間勤務したTBSを退社したアナウンサー・堀井美香さん。人気ポッドキャスト番組『ジェーン・スーと堀井美香の「OVER THE SUN」』からは武道館公演や運動会などのビッグイベントも生まれ、会社員時代から始めた朗読会も継続中。さらにクラシックコンサートの企画、今年6月には舞台で俳優デビューを果たすなど、その活躍ぶりはまぶしいほど。

一方で、お金の使い方はごく堅実で、「貯蓄に関してもコツコツ地道にやってきたと思います」と胸を張る。

「とはいえ、親が郵便局勤務だった関係で若いころから貯蓄型保険に入っていたのと、会社で買っていた社内株くらい。毎月の給与明細を見ることもなく、自分の知らないところでお金が貯まっている感じでした。夫婦でお財布も別だったので、お互いにどのくらい持っているか、その全体像も知りませんでしたし」

資産運用を意識しはじめたのは、フリーになる直前。会社を立ち上げる際に税理士などの専門家と話しはじめたタイミングで、NISA、iDeCoについて少しずつ調べはじめた。

「夫もわりと金融に詳しいので、彼や彼の周囲の人に聞いたりしながら長期・分散型の投資信託を少しずつ始めました。53歳の素人知識ですが、今のところ、お金とはうまく付き合えているんじゃないでしょうか」

子供たちはすでに成人して就職。学費などの大きな出費がなくなり、多忙なこともあって使う時間もない今は「たぶん人生に一度くらいある、“穴”のような時期」だと堀井さん。

「今は仕事をするのがとにかく楽しく、それにお金がついてくるというありがたい状況。夫婦ともそんな感じなので、できるうちは貯め続けて、ゆくゆく消費したい気持ちが高まってきたら、そのときはバリバリ使って、子供たちには『お前たちには渡さん!』と(笑)。健康で、こうした健全な状態が続いていけばいいなと思っています」

資産の“余白”を趣味や将来の楽しみに

将来を見据えては、不要なものを処分する、車をリースにするなど、身のまわりを軽くする準備も。

「病気など、ハプニングによるマイナスに備える額はとっておいて、これから使うなら、旅行などの体験ですね。あと、夫婦で今とは違う場所に拠点を持ちたいという気持ちもあって、その計画も進行中です」

もうひとつ、堀井さんが独立後に本格的に始めたのがボランティア活動。なかでも年4回のペースで行う児童養護施設での朗読会は、いわゆる“読み聞かせ”とは少し異なる、アクティブなものである。

「まず、駄菓子を10万円分くらい買って、それをトラックに詰め込んで移動駄菓子屋にするんです。お菓子を箱買いすること自体が楽しいし、本を選んだり、パネルを作ったりと、まるで文化祭! 人のためにというよりは、ただただ楽しいからやっている。私の趣味です」

誰かに喜んでもらえる喜びややりがいは、資産の“余白”部分の有効活用、その利子としては最高のもの。そういえば堀井さんの主催する朗読会には、こんな仕掛けもある。

「チケットを買っていただくと、一定額のギフトカードをおつけするんです。でも会場には、そのカードを寄付する箱もある。お客さんを試してる!と周囲にいわれます(笑)。寄付されたギフトカードは全額、児童養護施設財団へ。ささやかですが、こんなふうに楽しく社会に還元するというのも、ありですよね?」

堀井さんの考える幸せになるための「お金の生かし方」

2. 住んだことのない場所に住む。夢をかなえる拠点づくりを実行中。

3. ボランティアをするなら、自分が「楽しい」と思えることを。

人とつながり、幸せに生きるために使いきる

55歳まで貯めて10年運用。それを20年かけて使っていく

おばあちゃんになってもいきいきと遊ぶ――。'25年10月号の「éclat TOP Leaders」で目ざす将来像をそう語ったマネックスグループ社長CEOの清明祐子さん。

「現役で働いている間は資産形成を続けようと決めています。自社のお任せ運用『ON COMPASS』のプランの中には、55歳まで積立を継続したあと次の10年でその資産を運用し、65歳から88歳までは毎月おこづかいのように引き出して使いきるというプランがあって。おばあちゃんになっても遊ぶお金を今からちゃんと確保しようと」

ゴルフや山登りなど多趣味で、飲みにいくのも大好きな清明さん。20代のころは「毎月カツカツで、カードの引き落としができるか心配だった」と笑う。31歳でリーマン・ショックを機に投資ファンドから転職し、マネックスグループの企業に入社。そこから、将来を見据えた資産形成を考えるようになった。

「せっかく証券会社グループに入ったのに、自分の会社の口座を開けていないというのもどうかと思って(笑)。最初はよくわからなかったから、日々の収入と支出を見て、余った分を投資に回すというだけでした」

清明さんの運用プランは、ON COMPASSが日本初で広めた「ゴールベースアプローチ」。将来の使い道や目標金額といったゴールを決め、そこに必要な投資金額や運用期間、目標利回りを設定する手法である。

「目的をもった長期での資産形成を日本のお客さまにも提供しようと、社内でプロジェクトがスタート。私もかかわることになりました。そのプランでつくったものを、今、そのまま実行している状態。なので、本当に仕事のおかげだと思っています」

思い立ったときが始め時。50代からでも間に合います

インフレ傾向が続く現在。現金を預金口座に入れていても、その価値は相対的に目減りしてしまう。そうなると不安から、漠然とでも貯めておきたいのが人情だが、金融業界に長く身を置いてきた清明さんは、幸福度はお金の額で測れないと感じた瞬間が多々あったという。

「すごく資産をお持ちだけれど寂しそうなかた、というのを見てきているんです。なぜだろうと考えると、お金はあるけれども社会との接点が少ないとか、周囲とのつながりが薄いとか。やっぱり、お金は活用してこそ生きるもので、使うことを通じて人の輪を広げている人が、楽しそうに生きているなと感じます」

マイホームのため、子供に残すためといった大きなものに加え、「ゴールは大層なものじゃなくても、なんでもいい」と清明さん。何を大事にするか、優先するかは人それぞれ。お金の使い方は、生き方の選択だ。

「例えば、引退後も毎月、おいしいものを食べにいきたいとか、月に何回舞台を見るとか、そんな目標を達成するにはいくら必要で、今手持ちのお金を何%で運用すればいいかを計算するだけ。NISAやiDeCoに節税のメリットがあることを知って、60代から口座を開設されるかたもいますし、投資信託に加えて、好きな株式の配当を楽しみにするのもいいと思います。始めようと思ったら、誰でも、その瞬間が一番若いんですから、50代でも全然間に合いますよ。人生100年時代、あと50年生きると思えば、これから何しようか、ってワクワクしませんか? 私のもうひとつの目標は、友人たちと暮らせるシェアハウスを作ること。人の輪の中で幸福に暮らしていく、そのために、お金を増やして使いたいと思っているんです」

堀井さんの考える幸せになるための「お金の生かし方」

2. 「おいしいものを食べる」「舞台を見る」 目標は立派なものでなくていい。

3. 人の輪の中で幸福に暮らす。 シェアハウスを作り、夢を実現したい。

50代が知っておきたい「これからのお金」にまつわるQ&A

年齢を重ねた大人でも、意外と知らない「投資」のこと。読者から寄せられた疑問に、確定拠出年金アナリスト 大江加代さん、お笑い芸人 パトリック・ハーランさんが明快にアンサー! おふたりの回答から、「これからのお金」を考えるきっかけが見つかるはず。

Q.どんどん物価が上がり、生活費が高くなる中、 お金の価値が年々目減りしていくことが不安です。

ある程度の貯蓄はあり困ることはないと思っていますが、さらに現金の価値が下がってしまうことも予想されるので、投資も検討するほうがいいのかなと思っています。(Akikoさん)

A.まずはキャッシュフロー表の作成を。 投資は少額の積立からトライ

大江加代さんがお答え!

まずは現在と将来のキャッシュフローの見える化を。節約はわびしくなるのですすめませんが、ムダな固定費は削りましょう。金利が物価上昇に追いつかない今、お金を投資信託などの金融商品にしておくのは大事ですが、投資には向き不向きがあるので、始めるなら少額の積立から。「皆がやっているから」の強迫観念はスルーで。

Q.無理なく投資を始めたいと思っています。

まったくゼロからなのですが、 何から始めればよいでしょうか。(うさおさん)

A.iDeCoは税控除分だけでもお得。インデックスファンドなら初心者でも

パトリックさんがお答え!

投資をやらない理由はないですね! 特にiDeCoは投資額が税控除の対象で、その分だけでもリターンが得られると思ってください。皆さん、税金をたくさん払ってるはずだから(笑)。5年、10年放っておけるお金を分散型のインデックスファンドに投資したら「気にしない」「触らない」で、気づいたときにはたぶん増えてるはず。

Q.子供に「負の遺産」を残さないためには、どんな準備をしておけばよいでしょうか。

A.残す、残さないは、自分たちの代でカタをつけておく

大江加代さんがお答え!

遺産の前に「大学の学費までは」「結婚式にはいくら出す」など、今後のお金の方針を決めて、子供たちに伝えておくのが大事。

あとは大きな借金をせず、いわゆる“負動産”など困らせそうなものは自分たちの代で処分。本当の負の遺産なら相続放棄も可能です。

Q.お金のことはすべて夫に任せて しまっているので、自分では把握できていません。

A.毎月の家計と今後の収支を確認。いざというときの財産管理知識

大江加代さんがお答え!

毎月の家計の収支は把握できていますか? まずそれを把握して、そのあと、年金を含めて今後の生活を、どこからの収入で手当てする想定なのか聞いておきましょう。

今はご主人任せでも、将来、遺族として対応や手続きができる程度の財産管理の知識は必要になります。

Q.個人事業主なので、会社員のかたよりも年金額が少ないのですが、どういう準備をしておくといいですか?

A.年金の繰下げ受給を検討し、その間の必要資金をiDeCoなどの投資で補う

大江加代さんがお答え!

公的年金の受給を繰り下げると、より多い年金額を終身で受け取れるので、例えば75歳までの生活の資金手当てを今からやっておきましょう。

個人事業主の場合、iDeCoの掛け金の上限額が会社員や公務員に比べて多いので、それを活用するのがおすすめです。

Q.守るお金と楽しむお金をどう振り分けていけばよいでしょうか?

50代以降にふさわしい賢いお金の使い方とは、どんなバランスだと思われますか?(Junさん)

A.とっておくのも使うのも、喜びを感じられるやり方で

パトリックさんがお答え!

安心のためにお金をとっておくのも、最後まで自分で使うのもいい。人それぞれだと思います。

ただ、浪費するのはバカバカしい。喜びを感じられる使い道を見つけられなかったら、子供に残したっていいんです。相続税がもったいない? 残りを投資すれば、いつか増えるよ!

Q.「寄付」って、正直、どうなんでしょう?

関心はあるのですが、本当に役に立っているのか、信ぴょう性が気になって踏み出せずにいます。(CNさん)

A.気になる寄付先があったら、ぜひ足を運んでみて

パトリックさんがお答え!

僕はフィリピン・ミンダナオ島の子供図書館と、日本の子供の貧困をサポートするNPO「キッズドア」などに寄付をしています。

気になる団体があるんだったら、実際に足を運んでみるといいですよ。自分のお金がここで役に立つんだとわかれば、気持ちよく寄付できるんじゃないでしょうか。

マネーのエキスパートが推薦!お金についてを学べる本

『90歳までに使い切る お金の賢い減らし方』

大江 英樹 光文社

確定拠出年金アナリスト 大江加代さんおすすめ

多くても少なくても「たかがお金」。使って回して価値を発揮し、いい人生を送ろう――それが、大江さんの夫で経済コラムニストの故・大江英樹氏が残した大人のための提案。

「幸せになるためにも、お金に執着をもちすぎない、縛られないことが大事」。

『DIE WITH ZERO』

ビル・パーキンス/著 児島 修/訳 ダイヤモンド社

お笑い芸人 パトリック・ハーランさんおすすめ

人生を味わいつくしたいなら、資産は使いきって「ゼロで死ね」。貯蓄偏重ぎみの日本人に衝撃的なメッセージを投げかけるベストセラー。

「読む前は共感できないと思っていたけれど、『やりたいことの賞味期限を意識する』といった考え方には大いに賛同しました」。

『【改訂版】本当の自由を手に入れる お金の大学』

両@リベ大学長 朝日新聞出版

フリーアナウンサー 堀井美香さんおすすめ

著者は「今よりも一歩自由に!」をモットーに、投資や貯蓄の知識を広める人気YouTuber。

「お金のことで夫にたずねるたびに、『両学長に聞いて!』といわれていました(笑)。基礎の基礎からわかりやすく、プレッシャーもかけずに、ていねいに教えてくれますよ」。

『サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット』

モーガン・ハウセル/著 児島 修/訳 ダイヤモンド社

マネックスグループ株式会社代表執行役社長CEO 清明祐子さんおすすめ

生きていくのに欠かせないお金を生かし、より自由に、幸福に人生を送るための法則を、心理学的に解き明かした世界的ベストセラー。

「貯蓄を増やすことだけがすべてではない、と教えてくれる。お金と付き合うための心のもちようを教えてくれる一冊だと思います」。