親が亡くなったあと、必要な相続の手続き。“親の相続山”に例えて、6〜9合目までのポイントを、相続専門の公認会計士・税理士の石倉英樹さんがレクチャー。

教えてくれたのは…

《6合目》名義変更って必要?

法律で義務化されたばかりの不動産登記をはじめ、預貯金や株式なども必須

誰が、何を相続するかが決まったら、次にすべきは相続した遺産の名義変更。預貯金口座は金融機関で故人の口座を解約し、相続人の口座に相続分を振り込んでもらい、証券口座は、相続人が故人と同じ証券会社に口座を開き、株式などを移管してもらうことに。「相続不動産の名義変更はこれまで義務づけられていなかったため、不動産を売却することになった際に、初めて名義変更するケースも見受けられました。けれど、’24年4月から、不動産を相続したことを知った日から3年以内に名義変更することが義務づけられました。違反した場合、10万円以下の罰金が科されます」(石倉さん、以下同)。

【相続後、名義変更が必要となる主な財産】

預貯金(名義変更)▶︎預け入れ先の金融機関へ

有価証券(名義書き換え)▶︎証券会社、信託銀行などへ

不動産(名義変更)▶︎不動産の所在地を管轄する法務局へ

自動車(移転登録)▶︎運輸支局などへ

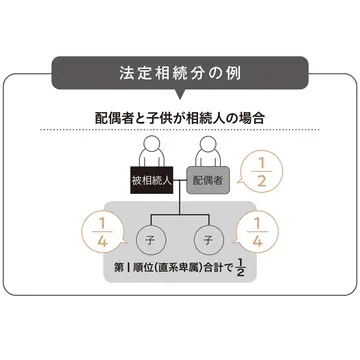

《7~8合目》相続税っていくらかかる?

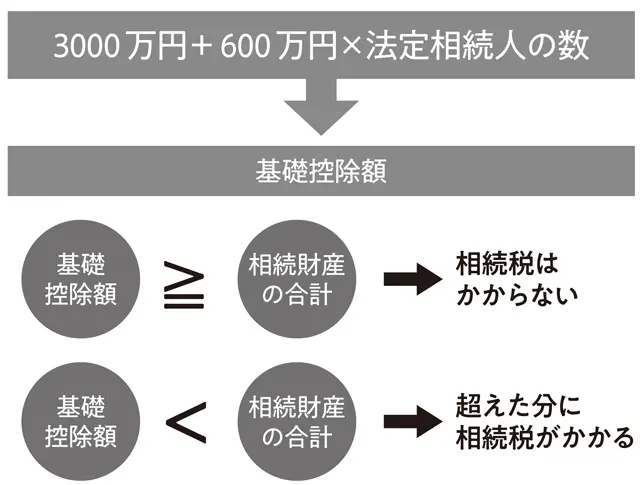

計算式で算出可能。相続税がかかる場合、10カ月以内に申告&納税が必要

「相続税には基礎控除が設けられていて、一定額までは税金がかかりません。かかるにしても、税率は相続額に準じているため、億単位の遺産でなければ数百万円で収まるケースが多いです。なお、相続税の申告および納付は、被相続人が亡くなった日の翌日から10カ月以内に行う必要があります」。相続税は、①「基礎控除額を算出」、②「遺産総額から①の額を引き、課税対象額を求める」、③「②の額を各相続人に振り分ける」、④「③の額に該当する相続税率をかけて各自の相続税を算出」、⑤「④の額を合計」、⑥「⑤の額を各相続人に配分」の流れで求められる。

例えば…相続人が自分と妹の2人で、親の遺産が5000万円だった場合

①3000万円+600万×2人=4200万円(基礎控除額)

↓

②5000万円(遺産の合計額)-4200万円(基礎控除額)=800万円(課税対象額)

↓

③800万円を法定相続分に従って、姉妹で400万円ずつに振り分ける

↓

④各自の課税対象額(400万円)に、「相続税の速算表」の税率をかけ、相続税を計算する

400万円×10%(税率)=40万円(相続税)

↓

⑤姉妹の相続税額を合計する

40万円×2人分=80万円

↓

⑥実際の遺産相続割合に従って、相続税の合計額80万円を各相続人に配分する

(法定相続分どおりなら姉妹各40万円の相続税、いずれかが全財産を相続するなら1人で80万円の相続税となる)

【相続税の速算表】

【相続税がかかる人、かからない人】

《9合目》相続税申告をしないとどうなる?

税務署は相続財産を推測できるので調査が入り、ペナルティの危険性も

相続税が発生しないなら申告しなくてOK。ただし、相続税が軽減される特例を利用する際は、利用することで相続税がかからなくなっても、申告する必要がある。「税務署は、故人の収入や預貯金、所有不動産などがチェックでき、そこから、遺産の額を推測できます。税務調査が必ず入るわけではありませんが、“正しく、漏れなく”申告することを心がけて」。税務調査が入りやすいケースは、「遺産が2億円以上」「故人の職業が、医師や弁護士などの士業や経営者」「故人が不動産を多数所有」など。過少申告したり納付期限までに納税しなかった場合は、加算税や延滞税が追加される。

▼こちらの記事もチェック