物価の上昇を日々感じ、円安のニュースも気になる今、将来の暮らしに不安を感じている人も多いのでは。このインフレ時代、何も備えをしないと……。押さえておきたい経済の知識を、日本経済新聞社 編集委員の田村正之さんに解説していただきます。

教えてくれたのは \人呼んで日経の良心/

たむら まさゆき●証券アナリスト、社会保険労務士、ファイナンシャルプランナーの資格ももつ。個人投資家の利益を考える目線で、長年にわ

たってインデックス投資の有用性について発信。著書に『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)など。

チームJマダム®に不安なこと、知りたいことをアンケート

物価に加えて、税金、社会保険料も上がっていく状況に不安を感じます。(YUMIKOさん)

円安や世界情勢の不安定さを感じる中で、将来への不安を意識するようになりました。香港に5年ほど住みましたが、現地で出会ったかたがたはとても勉強熱心で、飲茶の席でも、お金や将来への挑戦について前向きに語り合っている姿が印象的でした。(MEGUMIさん)

やはり物価高と、それにどう備えるかに関心が集まっているよう。「スーパーやドラッグストアに行くたびに食品や日用品が値上がりしていて『また?』と感じることが増えました」(ゆきみさん)、「物価上昇やエネルギー価格の変動などのニュースに関心があります。将来に向けてお金を『どう守るか、どう使うか』も考えるように」(トモミさん)

物価高が続く中で、日々の生活費や医療費、老後資金が今後どのくらい必要になるのか気になっています。新NISAが始まり、資産を守る・育てる手段として投資の必要性を感じる一方で、どこまでリスクをとるべきか迷います。(TOSHIMIさん)

2%の物価上昇が30年続けば預貯金の価値は約4割減

「時代が変わってきている今、大きな経済の流れを見ながら、大切な資産を守っていきたいですね」と話すのは、長期投資による資産形成の重要性を20年以上伝えてきた田村正之さん。

「50代は、教育費や住宅ローンのめどが立ってきて、今後の老後資金を本格的に考えはじめる時期。だからこそ意識したいのが、“何もしないリスク”を避けること。預貯金だけに偏るのは、これからの時代は安心とはいえません」

エクラ読者も、日々物価上昇を痛感しているはず。「物価が上がるインフレは、単に支出が増えるということだけでなく、保有する預貯金の価値にも影響します。例えば預金金利が0.3%として、物価上昇が年2%で30年続けば、今の1000万円の価値は約603

万円に目減りします。金額は減っていないように見えても、実質的な価値はおよそ4割も減る計算です」。

物価上昇は、円安による海外からの輸入品の高騰の影響も受けています。

「円安になると輸入品の価格が上がり、日本円の購買力が低下します。つまり、国際的に見ると日本円の資産の価値が下がってしまうのです。インフレや円安に見合うだけの賃金上昇があればよいのですが、現実にはそう簡単ではありません。少子高齢化の影響で税金や社会保険料の負担が増えており、賃金の額面が上がっても手取りが増えにくい状況が続いています」

そんな時代においては、投資で幅広い資産を持つことが備えになると田村さん。

「将来は誰にも予測できません。だからこそ、インフレや円安など、どんな状況になっても対応できるように備えることが必要です。保有資産が預貯金だけというかたは資産が目減りしないよう、インフレに強い資産を持っておくことが必要。投資は攻めではなく、資産を守るための“保険”ととらえてみてはいかがでしょうか」。

経済のプロがわかりやすく解説! 経済のこれからを読み解くkeyword

物価の上昇を日々感じ、円安のニュースも気になる今、将来の暮らしに不安を感じている人も多いのでは。日本経済新聞社 編集委員の田村正之さんが“これから”を読み解くキーワードをわかりやすく解説します。

keyword 01「労働力希少社会」

人口減少による労働力不足は物価上昇の大きな後押しに

「日本では今、人口減少による労働力不足が大きな問題になっています。これまでは高齢者や女性の就業によって労働力が補われてきましたが、ボリュームの多い団塊世代が75歳を超え、女性の就業率も高水準となった今、人手不足がいよいよ深刻化。これまで安価で豊富な労働力頼みだった飲食や宿泊などのサービス業を中心に、人員確保のため賃金アップや価格アップが続いています。

企業は増えていく人件費を商品やサービスの価格に反映せざるをえず、それが物価上昇につながります。この賃金や物価の上昇の流れはしばらく続くでしょうし、短期的な変動はあっても、人口減少の構造的要因を考えれば、物価を押し上げる力は今後も大きいといえます」

keyword 02「社会保障費の増大」

財源確保のための負担が避けられず手取り収入が増えづらい状況

「少子高齢化が加速する日本では、社会保障費が増加しています。’25年度の約140兆円から’40年度には約190兆円、1.35倍になると報じられています。ただしGDPに占める割合で見ると21%から24.5%程度への上昇にとどまり、経済規模の広がりによって税収も増えるため、財政破綻するほどの問題ではありません。

とはいえ、高齢化が進めば医療・介護費用はさらに増え続けることになり、さまざまな面で効率化などの工夫も進んでいますが、私たちの負担は避けられません。そのため、財源として消費税増税もたびたび話題に出ています。額面の賃金が増えたとしても、増税や社会保険料アップになれば手取り収入はそこまで上がらなくなってしまいます。そのため給料を受け取る以外の備えが、今まで以上に大切な時代なのです」

keyword 03「政策金利・実質金利」

物価上昇も加味した「実質金利」で見ると日米の差が大きく、円安要因に

「日本で金利がやや上昇していますが、これは日本銀行が景気や物価を調整するために決める『政策金利』のこと。実際の影響を考えるうえで大切なのは『実質金利』で、政策金利から物価上昇率を差し引いた値です。例えば日本では、政策金利が0.75%、物価上昇率が3.1%で実質金利は−2.35%です。一方、アメリカでは政策金利が3.5%、物価上昇率が2.7%で実質金利は+0.8%です(ともに’25年12月時点)。

こうした国ごとの金利の差は為替に影響しやすく、実質金利が高いほうの通貨が高くなる傾向にあります。今後日本の金利が上がれば円安がやわらぐ可能性はありますが、日本の債務の大きさを考えると大幅な利上げは簡単ではありません。また、実質金利が低いと株や不動産は上がりやすい一方、預貯金の価値は目減りしやすくなります。そのため、預貯金以外の資産を持つことも重要です」

keyword 04「デジタル赤字」

海外のデジタルサービス利用拡大も円安の要因のひとつに

「デジタル赤字とは、海外のデジタルサービスに支払うお金が、海外から受け取るお金より多い状態をいいます。’25年は−6.7兆円(※)と見込まれています。日本でもAmazon、Apple、Netflixなどアメリカのデジタルサービスを利用する機会が年々増えていますよね。これらのサービスに支払われたお金は、最終的にアメリカに流れます。

こうした海外のデジタルサービスは、今や私たちの生活やビジネスに欠かせない“社会インフラ”ともいえる存在。そのため、利用が減る可能性は低く、むしろ今後さらに拡大することも考えられます。もしサービス料金が引き上げられれば、デジタル赤字はますます加速するでしょう。デジタル赤字も貿易赤字の一種なので、赤字がふくらむと円安の後押しの要因となります」

※三菱総合研究所「日本:デジタル関連収支(2025 年)」より

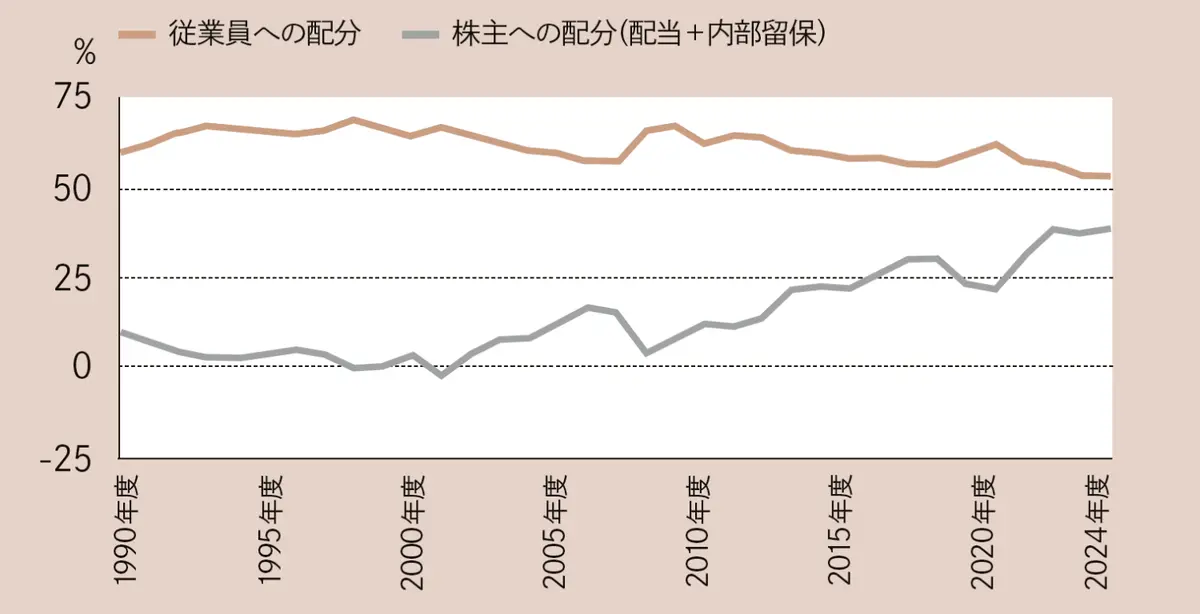

keyword 05「労働分配率・資本分配率」

企業が稼いだ付加価値は、給料だけでなく株主として受け取るのも必要な時代

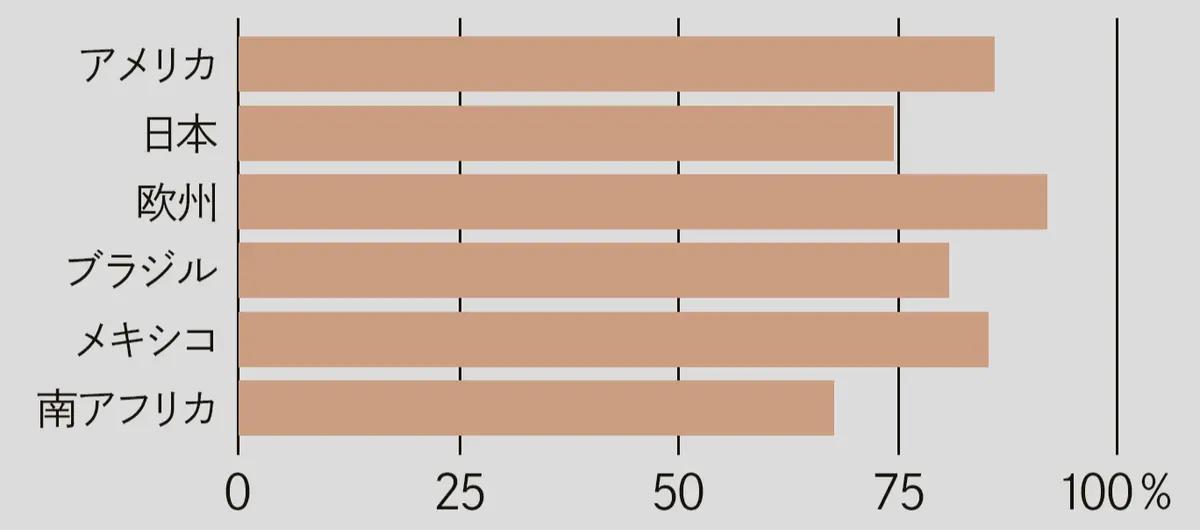

「企業が稼いだ付加価値は、従業員に給料として配分されるだけでなく、株主へも配当金などとしてわたります。前者の割合が“労働分配率”で、後者の割合が“資本分配率”です。

下のグラフのように、以前は労働分配率が高く、多くが給料として従業員の手にわたっていましたが、最近は資本分配率が上がっています。企業にとって配当を重視することは、経営の安定や株主の期待に応えるために重要。株主への配当を増やす動きは日本の大企業でも増えています。今後社会保険料や税金の負担が増えることで手取り収入が上がりづらいことも踏まえると、働いて給料を得るだけでなく、投資家となり、企業から株主としての利益配分を受けることも考えたいところです」

●日本企業の「従業員への配分」と「株主への配分」の推移

※法人企業統計調査(’24年、資本金1 億円以上)を基に田村さん作成

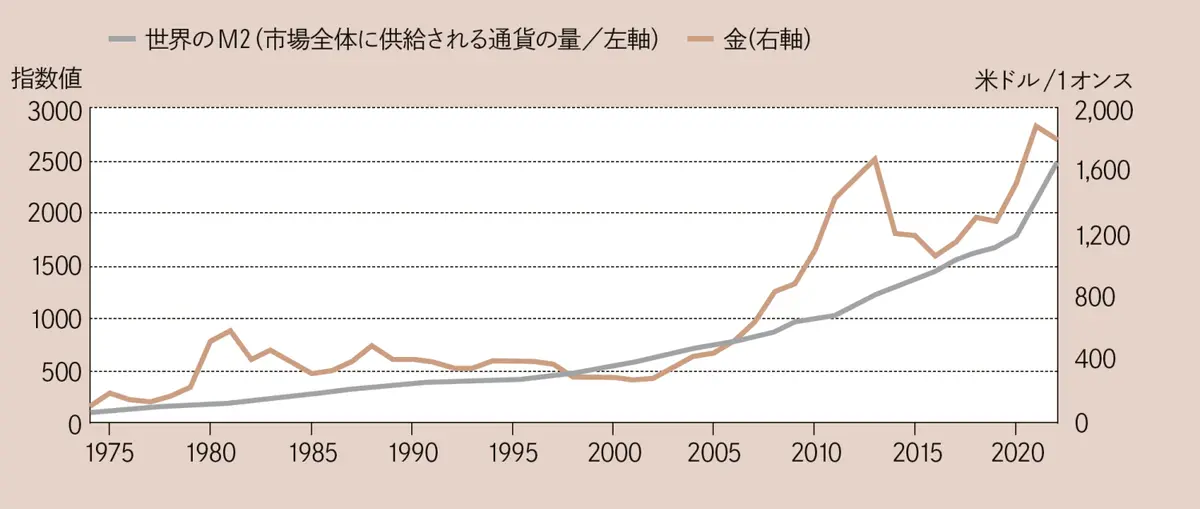

keyword 06「金の価格高騰」

流通しているお金の量が増えると金の価格も上がる

「今回の金の価格高騰はいくつか要因があり、地政学リスクの高まりで“安全資産”として買われていること、ロシアのウクライナ侵攻後にロシアの中央銀行が海外に預けていたドルやユーロを自由に使えなくなったことから、新興国を中心に中央銀行が購入する商品が米国債から金へと移ったこと、投機目的の購入も増えていることなどです。

それとは別の、金の価格が上がる要因が、世界に流通するお金の総量の増加です。各国の金融緩和や財政拡大によって流通する通貨が増えると、通貨の価値は相対的に下がります。その結果、供給量が限られる金の価値が注目され、価格が上昇しやすくなります。

下のグラフのように、世界のマネーの総量と金価格は、長期的にみると連動してきたことがわかります。金は埋蔵量に限りがある実物資産で、通貨の価値が目減りするインフレ局面では、その対策として保有しておくことは合理的です」

\ 金の価格は世界のマネーサプライ(流通しているお金の総量)に追従 /

※ブルームバーグ, ICEベンチマーク・アドミニストレーション、オックスフォード・エコノミクス、ワールド ゴールド カウンシル「戦略的資産としての金の重要性2022 年」より

「将来どうなるかはわかりませんが、さらに円安・インフレが進んでも大丈夫なように備えておきましょう」(日本経済新聞社 編集委員 田村正之さん)

インフレに負けない資産の育て方

物価上昇や円安の要因になる、社会構造の変化がいろいろ起きています。では、私たちが個人として、資産を守っていくためにできる対策とは? 日本経済新聞社 編集委員の田村正之さんが 50歳から始める際の注意点もご紹介。

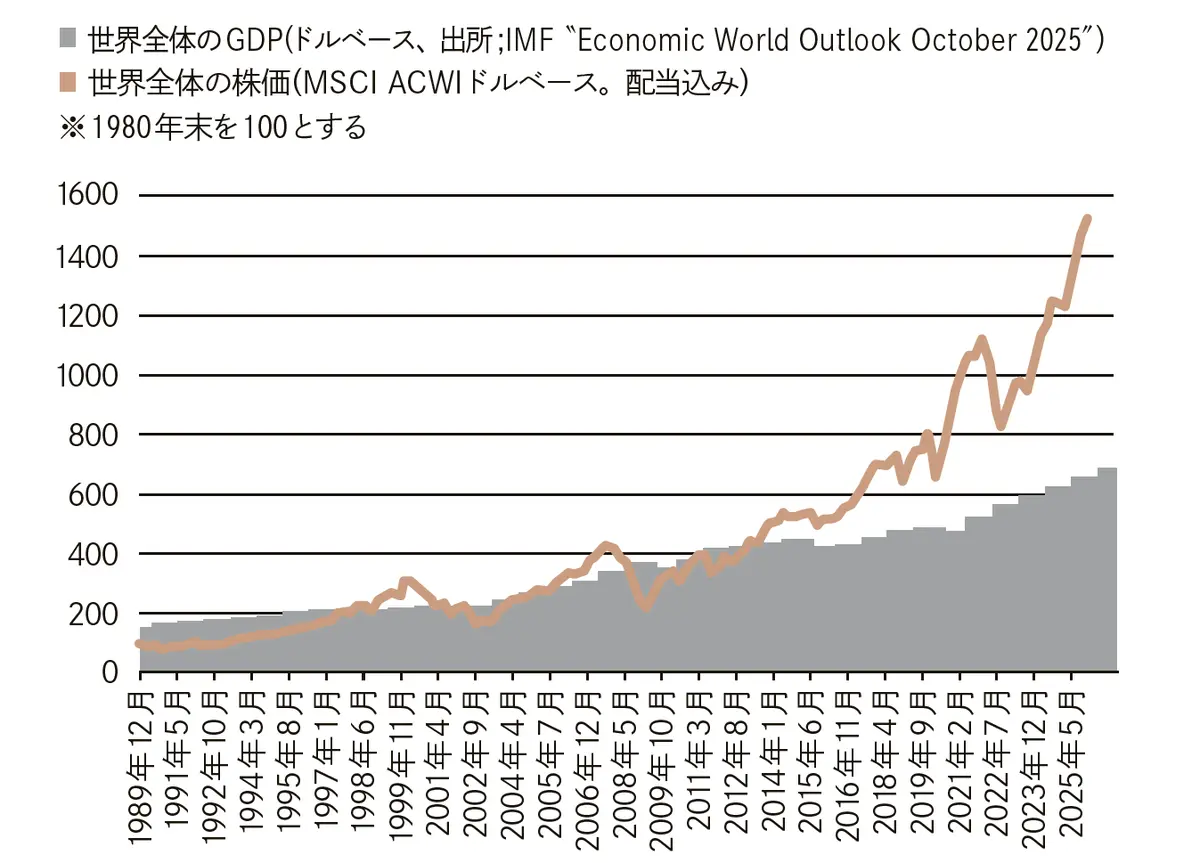

株価は世界経済に合わせて上昇。だからこそ、全世界の株に分散投資

インフレや円安に負けないよう、資産を守り育てるためにすることは、実はシンプル。

「軸にしたいのは、世界中の株式に幅広く投資する『全世界株式インデックス型』の投資信託です。左のグラフのように、長期的には世界経済の拡大に合わせて世界の株価も上昇します。インフレ対策として持っておくのは、全世界株式インデックス型投資信託1本で十分。より資産を分散させるなら、金など物価上昇や地政学リスクに強い資産を、投資に回す分の5~10%ほど持つのもよいでしょう」。

全世界株式インデックス型の投資信託は円安への対策にも。

「ドルなど外貨建ての資産のため、円安になった際に、円に換算したときの価値が上がります。逆に円高になった際には、円に換算したときの価値は下がりますが、海外の株の価値が上がっていくことで、円高の影響をある程度やわらげられるはず。長期的には世界経済の成長が期待できるため、過度な心配はいりません。世界株を長期で積み立てることは、資産形成にもインフレや為替の対策にもつながるのです。投資をする際には、NISAやiDeCoなどの税制優遇制度をぜひ活用したいですね」

\ 世界経済が拡大するにつれ、世界の株価も伸びる! /

※各データより田村さん作成

押さえておきたい資産形成のkeyword

リスク資産・無リスク資産

「リスク=値動きの幅」の有無

「リスク資産」とは、値動きがあり元本割れの可能性があるもので、株式や外国債券、金、REIT(不動産投資信託)など。「無リスク資産」とは、満期まで持てば元本割れの可能性がないもので、預貯金や自国の国債など。投資における「リスク」とは“値動きの幅”のことで、リスクが高いということは、値上がりと値下がりの両方の可能性が高いということ。

NISA(少額投資非課税制度)

投資の利益が、非課税でそのまま受け取れる

投資で得た利益に、通常かかる20.315%の税金がかからない制度。例えば10万円の利益が出た場合、通常の投資なら約2万円の税金が差し引かれるが、NISAの枠内で投資をすれば10万円を受け取れる。’24年から新制度になり、つみたて投資枠(年120万円まで)と成長投資枠(年240万円まで)の併用が可能に。非課税保有期間が無期限で、生涯投資枠が1800万円(成長投資枠は1200万円)までとなり、長期運用がしやすくなった。

iDeCo(個人型確定拠出年金)

掛け金に税金がかからず、高所得者ほどお得に

個人がお金を出して、商品を選んで運用する私的年金制度。原則60歳まで引き出すことができないが、大きな税制メリットがあり、掛け金が全額所得控除に。支払う税金が軽くなり、所得税率の高い高所得者ほどお得に。また運用期間中は投資で得た利益に20.315%の税金がかからないメリットも。’27年1月から拠出限度額が自営・フリーランスの人は月7.5万円、企業年金のない会社員は月6.2万円に増えるなどの制度変更が。

投資信託

1本で手軽に分散投資できる

投資家から集めた資金をプロが運用する商品で、1本で分散投資ができる。月100円や1000円といった少額から購入可能。「ファンド」とも呼ばれ、国内外の株式や債券に投資するものや株式型・債券型・株と債券を組み合わせたバランス型など種類も豊富。また、不動産(REIT)や金(ゴールド)に投資できるものも。

インデックスファンド

指数に沿って投資、コストは低め

インデックスとは「指数」の意味で、日本株の日経平均株価やTOPIX、米国株のS&P500などが代表的。インデックスファンドはこうした指数(市場平均)に沿った値動きを目ざす投資信託のこと。日経平均株価の連動型なら225社の株に投資するのと同じ効果が。ファンド保有中にかかるコスト「信託報酬」が低め。

アクティブファンド

成果は運用しだい、コストは高め

指数を上回る成果を目ざして運用される投資信託がアクティブファンド。運用のプロであるファンドマネジャーが市場や企業を分析して銘柄を選んで運用。投資成果はその手腕によって左右されるが、実は下のグラフのように、長期の実績では市場平均に勝つ確率がかなり低い。運用の手間がかかるため、コストも高め。

株式のアクティブファンドが市場平均に負けた比率(’25年6月までの10年間)

※ダウ・ジョーンズのデータより田村さん作成

オルカン

インデックス投資の超定番! 世界中の株式にこれ1本で投資

投資でよく耳にする「オルカン」は、投資信託の「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称で、全世界株式に投資できるインデックスファンドの代表格。これ1本でアメリカ、日本、イギリス、カナダ、台湾、フランス、スイス、ドイツなど幅広い国々の株式に手軽に投資でき、長期投資の定番商品として人気。

S&P500

アメリカを代表する大企業500社の指数

アメリカの代表的な大企業500社の株価で構成される指数。現在はApple、Microsoft、Amazon、Alphabet( Google)、Metaといった日本でも有名な企業が含まれる。このS&P500に連動するインデックスファンドは、500社にまとめて投資することになり、世界経済を引っぱるアメリカ企業に手軽に投資できるため、投資家からも人気。

インフレに負けないために、これだけはやっておきたい

全資産のうち「110~120-自分の年齢」%を投資に

インフレや円安に負けないよう、資産を守り育てるためにおすすめの「投資」。とはいえ、投資には元本割れもつきもの。エクラ世代は、資産のうちどれくらいを投資に回せばよいのでしょうか。

【現在50歳なら】

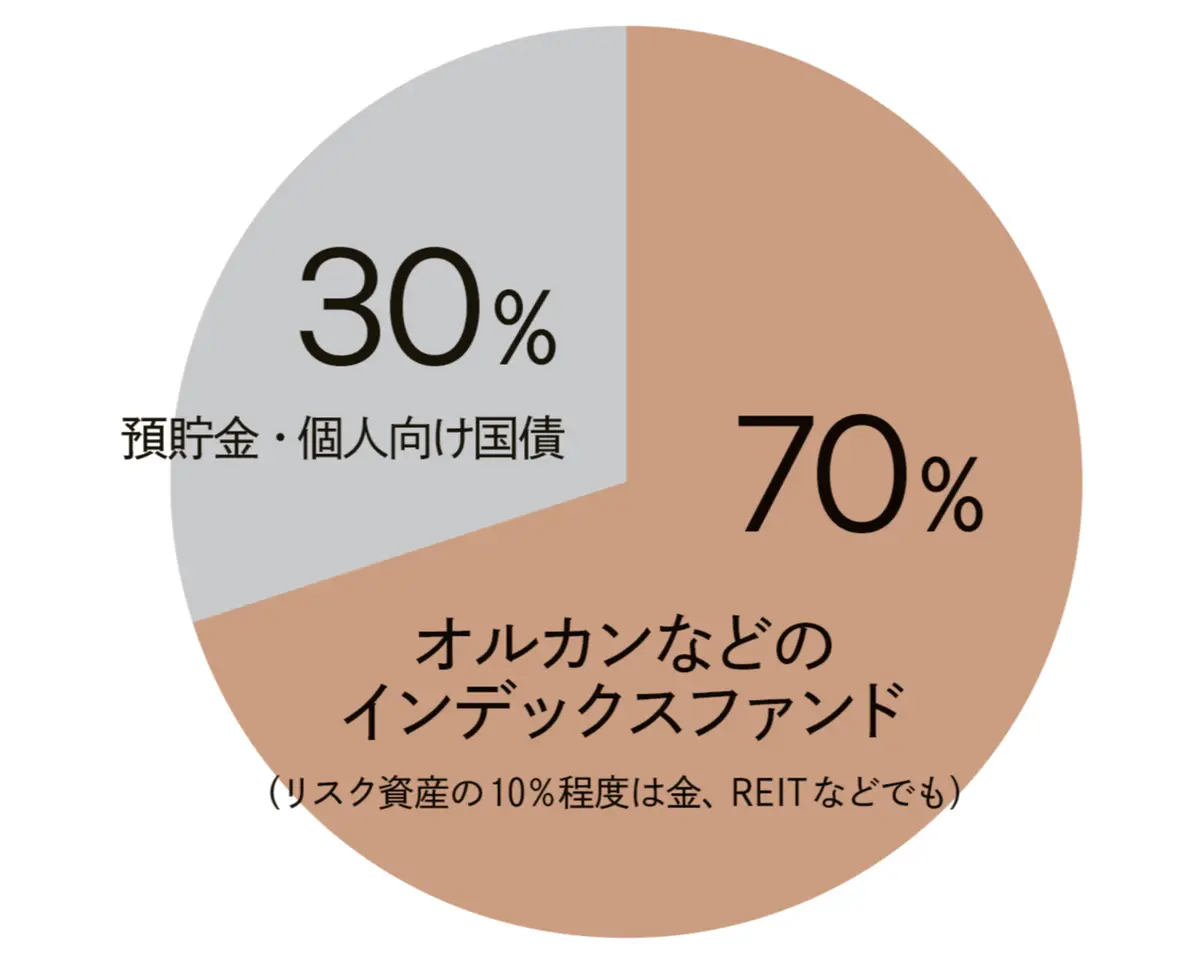

「これまでのセオリーでは、リスク資産は『100-自分の年齢』のパーセントが目安といわれており、50歳なら50%を投資に、とされてきました。ですが寿命ののびとインフレの状況を考えると、少し増やして110 ~ 120から年齢を引いた割合でもいいのではと。50歳なら60 ~ 70%です。リスク資産は全世界株式インデックスファンド1本でもよいですが、このうちの10%程度は金やREITにするのもありです」。

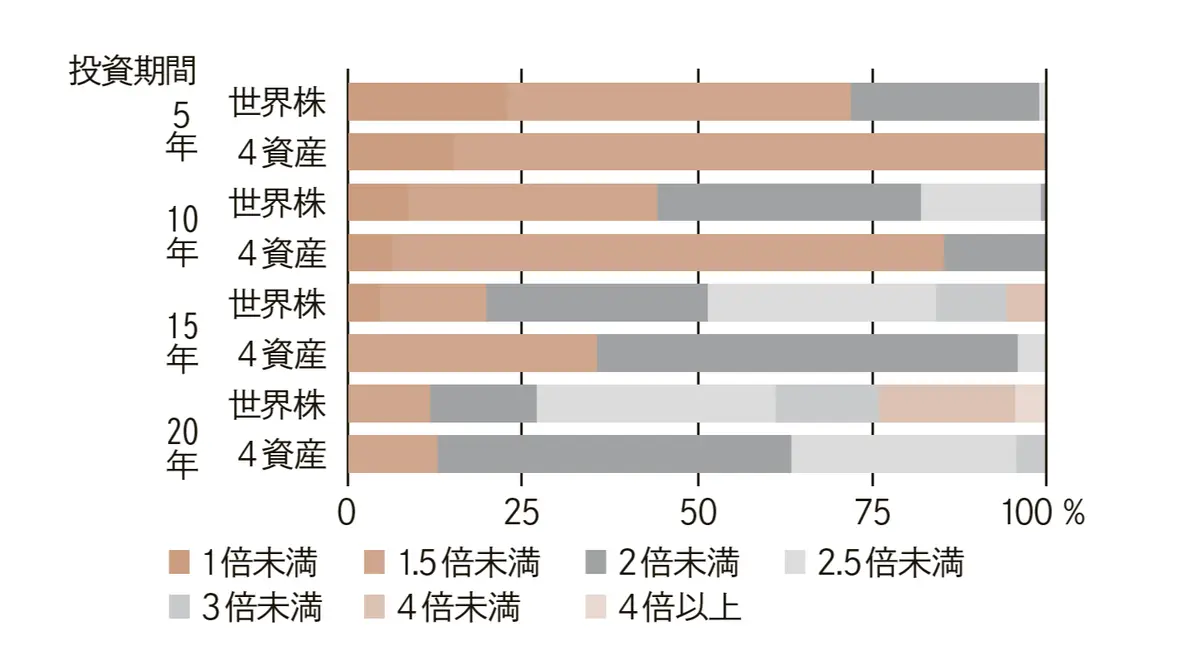

それでも投資が怖い人に見ていただきたいのが下の棒グラフ。

「過去の実績では、投資期間が20年になると元本割れすること(グラフでは「1倍未満」)がありませんでした。5年以内だと元本割れの可能性がそれなりにあるので、5年以内に使う予定があるお金は預貯金で持っておくのが確実です。投資期間が15 ~20年になると元本割れがほぼないので、投資は早く始めて長く続けることが大切です」。

投資を長く続けるほど元本割れしなくなり、 資産が増える可能性が高い!

●「世界株」と「4 資産(国内外の株・債券)」に 投資した場合の元本に対する資産の倍率

※対象はMSCI WORLD(配当込み、円ベース)、各期間の終了時を’90年1 月以降’25年12 月まで1カ月ずつずらした計432 期間に占める比率を集計

※各指数を基に田村さん作成

手元にまとまった額の預貯金がある場合は3年ほどで投資に回して

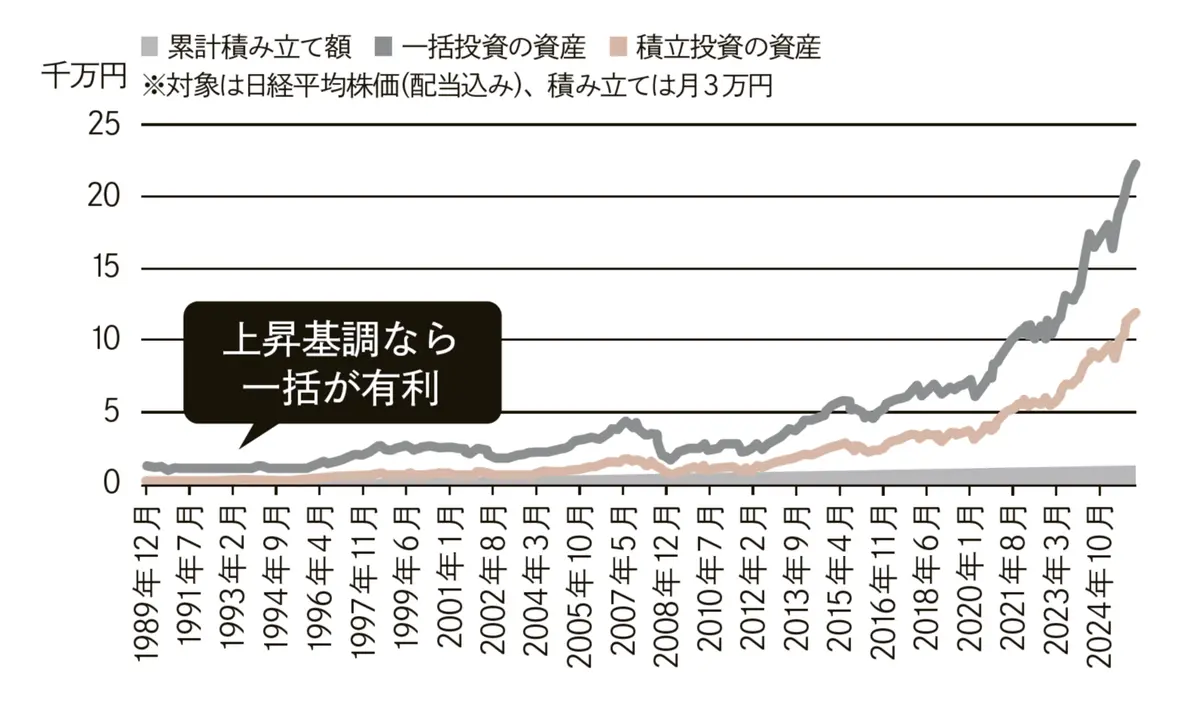

これまで投資をやっていなくて、手元にまとまった額の預貯金がある場合。投資に回すなら一括? 積み立て?

「一般的には、投資対象の分散とともに、積み立てで投資タイミングも分散させるのが無難だとされています。ですが、過去のデータを見ると(左記グラフ)、株価が右肩上がりの時期であれば、積立投資よりも一括投資のほうが資産が大きく増えています。資金を寝かせておくことは機会損失になるんです。とはいえ、今後も右肩上がりかどうかは読めません。間をとって、手元のお金は、3年ほどかけて分割で投資に回すのがよいと思います」。

全世界株に一括投資した場合と積立投資をした場合の比較

※各データより田村さん作成

チームJマダムからの質問に答えてもらいました

Q1. 個別株投資もしたいのですが、株は頻繁に売り買いするのがよいのか、寝かせておくのがよいのかが知りたいです。

(RIRIさん)

A. 個別株での長期資産形成はむずかしい。やるなら趣味程度に

「アクティブファンドはインデックスファンドになかなか勝てないというデータがあるように、プロでも市場平均に勝つのはむずかしい。個別株を買ったあと、10年以上元本割れが続くケースもよくあります。資産形成では、幅広く分散投資できるインデックスファンドが賢明です。個別株を買うとしても、持ち続けても後悔しない銘柄を趣味程度に。人生にはスリルがたくさんあります。投資にスリルを求めなくてもよいのでは」

Q2. 現在は銀行で相談しながら株などを購入していますが、コスト面などを考えるとネット証券のほうがいいかもと。ネット証券の選び方を教えていただきたいです。

(キャリゆかさん)

A. 3大ネット証券であれば、とりあえず間違いなし

「対面窓口のある証券会社では、手数料が高めの商品を提案される場合もあるため注意が必要です。一方、ネット証券は誰かに商品をすすめられることもなく、自分で選びやすいのが特徴です。楽天証券、SBI証券、マネックス証券の3つであれば、品ぞろえも多いですし、間違いありません。商品ラインナップにそれほど大きな差はないため、サイトの使いやすさやサービス内容を見比べて選ぶとよいでしょう」

Q3. 新NISAをフル活用する場合、成長投資枠を「攻め」、つみたて投資枠を「守り」と使い分けるべきでしょうか? 両方でインデックス投資を行うのがよいでしょうか?

(AkeMiさん)

A. 枠に関係なくインデックス投資でOKです

「繰り返しになりますが、プロでも市場平均に勝つのはなかなかむずかしいので、資産形成のためには、世界中に幅広く分散投資できるインデックス投資が手堅い選択です。そのため、両方の枠で“オルカン”などのインデックスファンドを買うのをおすすめします。成長投資枠では個別株やアクティブファンドも買えるので、『枠を使い分けましょう』という記事も見かけると思いますが、使い分けなくても大丈夫です」

Q4. 暗号資産は、長期的な資産形成に使えますか? ポートフォリオに組み入れてもよいのでしょうか?

(TOSHIMIさん)

A. 本質的価値の評価がむずかしいため、資産の1 ~ 2%までなら

「資産形成の手段としては暗号資産はおすすめしません。株の場合は、企業価値の成長という裏付けがありますが、暗号資産は需給や期待に依存する面が大きく、本質的価値の評価がむずかしい資産だからです。価格変動も激しいため、長期の資産形成には不向きだと思います。もし試したい場合は、資産の1 ~ 2%程度にとどめておくぶんにはよいと思います」

金融のプロ中のプロがおすすめする「インフレ」に負けない備えとは?

投資家として、毎朝3時45分に起床してトレーニングに励むなどの“習慣化”の人として、各種メディアで大活躍の田中渓さん。金融の第一線にいるプロがおすすめする、誰でもできるインフレに負けない方法とは?

“お金を使わなかった税”に注意。積極的に資産を守る時代に

教えてくれたのは

たなか けい●ゴールドマン・サックスで17年間にわたり投資業務に従事、投資部門の日本共同統括を務め、’24年退職。各種メディアで引っぱりだこの話題の人。著書に『億までの人 億からの人』(徳間書店)。4月からJ-WAVEで新番組がスタート予定。

短期的な予測は意味がない。長期トレンドを見よう

ゴールドマン・サックスに17年勤務、現在は投資責任者などさまざまな顔をもち、金融の最前線で活躍を続ける田中渓さん。数々の荒波を乗り越えてきたからこそ、「短期的な未来予想は誰にもできません」と実感をこめていいます。

「戦争があれば状況は一変しますし、来年の株価がどうなるか、どの資産がのびるかは、プロでも予測はできません。予測しても意味がないのです」。

一方で、長期的に見れば、確実なトレンドはあると指摘します。

「日本で少子高齢化が進んでいること、日本が天然資源が少ない国であることは、今後も変わらないでしょう。そのため労働力減少や医療・介護などの課題があり、多くを輸入に頼らざるをえない状況です。

さらに賃金がのび悩んでいる問題もあります。現在の日本の平均年収は約450万円で、10年前は約580万円でした。非正規雇用の増加などもあり、大きく減少しています。一方、アメリカではこの20年間で物価が約2倍になる中、賃金も同程度にのびています。

米国の水準で考えれば、日本の平均年収は実質的に225万円程度といえるのです。また“デジタル輸入”が増え、円安に傾きやすい構造になっているのもひとつの大きな流れです」

とはいえ、悲観すべきことばかりではありません。「エンターテインメントやロボットなどの分野には日本の成長の可能性があります。こうした長期トレンドを踏まえて、日本だけでなく世界全体に目を向けることが大切。長期的な視点で着実に資産を積み上げていく姿勢が、これからは欠かせないですね」。

そして今、日本は大きな転換点に。

「バブル後の30年間、日本はデフレ時代。ハンバーガーが1個59円のときもありましたが、物価が低い状態が続き、預貯金があれば安心の、いわば“明るい不幸”の時代でした。

しかし現在は、物価も金利も上昇するインフレ局面です。年2%程度のインフレは本来健全な状態なので、この動きは変わらないでしょう。インフレ下では現金を持っているだけでは資産価値が目減りしていき、“お金を使わなかった税”をとられるともいえます。株や不動産などインフレに強い資産を持って、“資産を積極的に守る”ことが必要な時代です」

個別株の大成功者は ごくわずか。投資の基本は分散

変化する時代において、資産を守り増やす必要があるといっても、適していないのが個別株投資だそう。

「投資と聞くと、SNSで話題になるような、株で大成功している人を思い浮かべるかもしれません。でも、それははごく一部。大成功している専業投資家のかたとお話する機会もありますが、彼らは一日中マーケットに向き合う生活を何十年も送り、それを生きがいとしています。そういう人と対峙するのは至難の業ですし、表に出ない失敗した人が無数にいます。

ただ、個別株はむずかしいということを理解したうえで、学びとして少額で試すのはよいでしょう。個別株投資をするとその株の関連ニュースが目に入ってくるようになり、“視力”が上がる効果があります」

普通の人の資産形成にはやはり、インデックス投資がよいと田中さん。

「仕事や家庭があるかたでも、貴重な時間を削らずにできるのがインデックス投資です。私だけでなく、多くの金融のプロが口をそろえていうのが『やっぱり“オルカン”だよね』という言葉。S&P500などに投資をするのもいいですが、より広く、全世界の株式に分散投資できるのはオルカンです。投資をする際には、NISAやiDeCoのお得な税制優遇制度を、ぜひ最大限活用したいですね」

ゴールドマン・サックスで17年間にわたり投資業務に従事、現在も金融の最前線で活躍を続ける田中渓さん。おすすめの資産配分や投資について、また、「貯める」と「使う」のバランスなど、お金についてあれこれ聞いてみた。

投資のプロではない普通の人はインデックス投資だけでOK。個別株は射幸心を満たす程度に

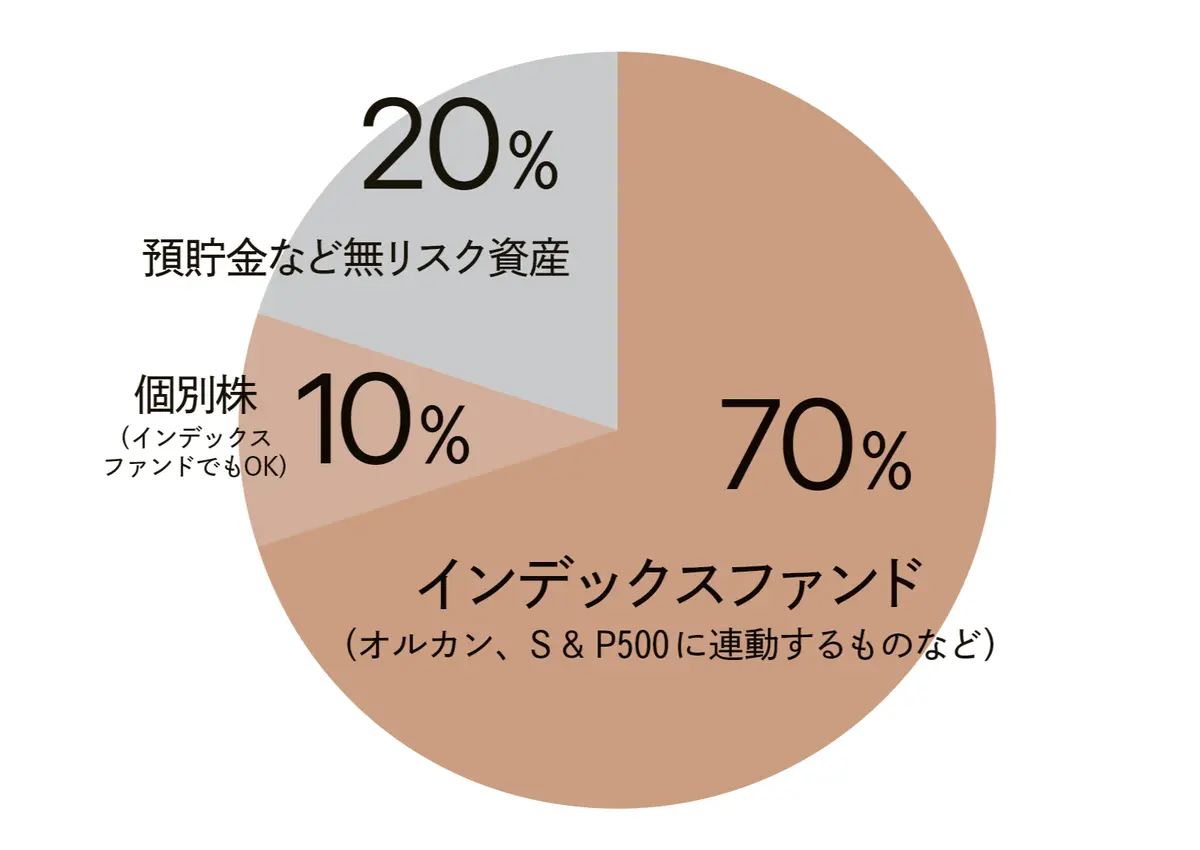

おすすめの資産配分

「『卵をひとつのカゴに盛るな』という言葉もありますが、投資対象を広く分散させて、長期で続けるのが、投資におけるセオリーです。これは金融のプロでも初心者でも変わりません。逆にいうと、一点、短期投資は危ない。そのため、世界中の株に分散投資できる“オルカン”のような全世界株式インデックスファンドがおすすめです。

ただインデックス投資は、一度積み立ての設定をすると、淡々と買って持ち続けるだけなのでつまらない(笑)。射幸心を満たすために、総資産の10%ほどであれば個別株投資もいいと思います。リスク資産の割合は資産の大きさにもよりますが、今後のインフレや円安傾向を考えると、7~8割にするのがよいと思います。生活に必要な資金とのバランスを鑑みて、この割合を参考にしてください」

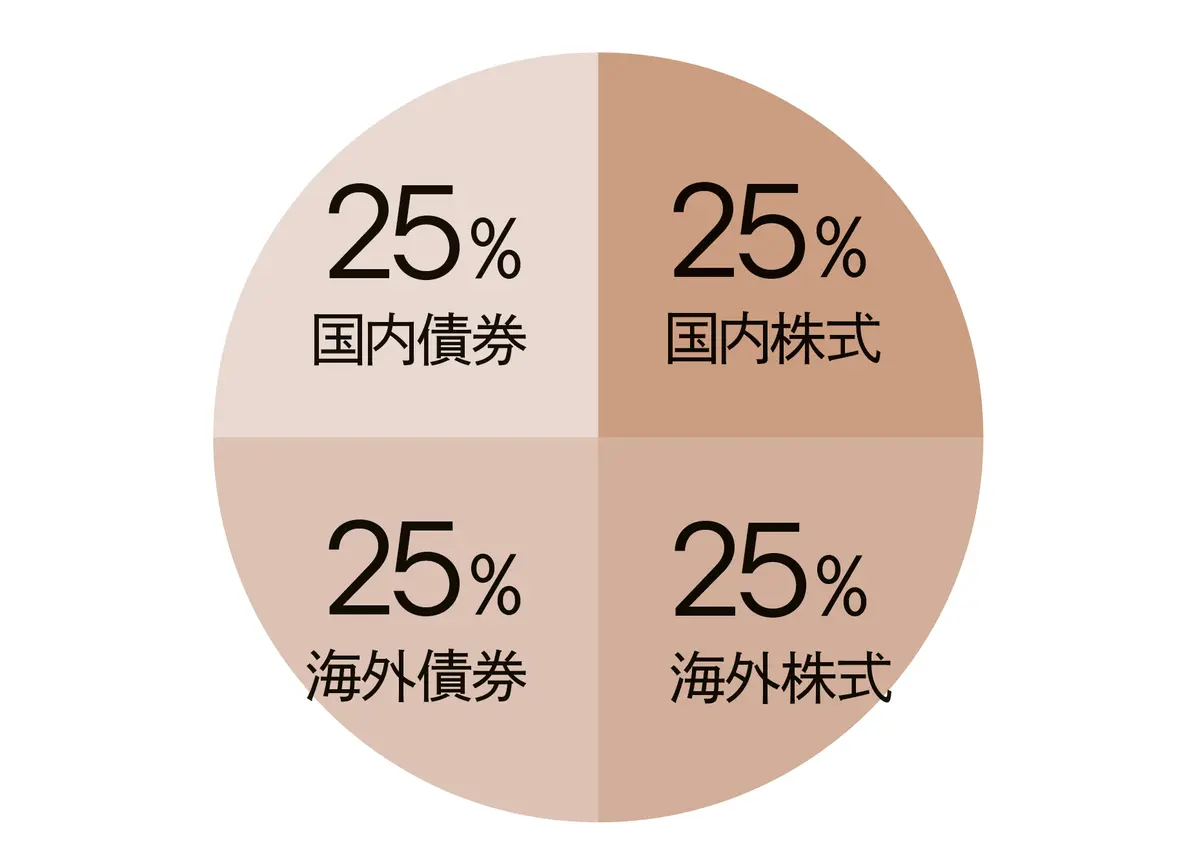

より堅実に行くなら?

リスク資産部分はGPIF(年金積立金管理運用独立行政法人)の資産配分を参考に

株式型ファンドだけだと値動きの大きさが気になってしまう場合、参考にしたいのがGPIFの資産配分。GPIFは日本の公的年金(厚生年金・国民年金)の積立金を運用する機関で、世界最大級の規模のファンドです。「GPIFは長期目線で安定性と持続性を重視しています。そのため、国内外の株式に加えて、値動きが抑えられる国内外の債券にも投資。株式100%よりもリスクを抑えながら、あまり知られていませんが、実は190兆円以上増やしている実績(※)があります。堅実に運用したいなら、この割合をお手本にするのもいいと思います」。1本でこの割合に分散投資できる、バランス型のインデックスファンドもあります。

※2001年度~ 2025年度第三四半期の収益額(累積)。GPIF「2025年度の運用状況」より

田中さんにもっと聞きたい!「インフレに負けない備え」

Q1. 金・銀・プラチナは 持っておくほうがいいでしょうか?

A. 金は資産の数%ほどならOK。銀・プラチナは不要では

「金が最近高騰した背景には、地政学リスクやインフレ懸念、各国中央銀行の買い増しがあります。“有事の金”というように、不安定な局面では値上がりしやすい。ただ株のように企業の成長という裏付けがなく、理論的な価格がわかりにくいため私は持っていません。しかし、貴金属や工業製品として実需もあります。株式とは値動きが異なるため、資産全体の数%持つのはよいでしょう。銀やプラチナは値動きが激しいので持たなくてよいと思います」

Q2. 暗号資産はどう評価していますか?

A. 金に近い性質があるが持つとしてもごく少額で

「暗号資産は“デジタルゴールド”とも呼ばれ、政府に依存せず、供給量に上限がある点で金と似ています。暗号資産全体の時価総額はまだ金の10分の1ほどで(’25年12月時点)、拡大余地があると考えて私は保有しています。税制面で、現在は総合課税ですが、将来的に分離課税へ見直される可能性があるのもポジティブな要素です。ただ、値動きが非常に大きいため、無理に持つ必要はありません。持つとしても、あくまでも余裕資金の一部で持つのが賢明です」

Q3. 「守る・貯める」と「使う・楽しむ」のバランスはどう考えればいいですか?

A. 老後資金を確保したうえでこれからの10 年を楽しむ

「まず、老後資金がいくら必要かをシミュレーションしてみましょう。必要額を確保できる見通しが立ったら、それ以外は使うことも大切。日本人は長寿ゆえに不安が強く、資産を十分に使わずに終える場合も多いです。しかし健康寿命は平均寿命より約10年短いといわれます。50歳からの10年は、体力も気力もあり、自由に動ける貴重な時間。旅行や芸術、最新テクノロジーなど、今だからこそできることにお金を使うことで、人生の満足度は高くなるのではないでしょうか」

Q4. 田中さんはこれから何にお金を投じたいですか?

A. 物はランニングシューズで十分。健康寿命を延ばすことと若い世代に

「今は物欲がなくなってしまい、ランニングシューズが買えれば十分です。健康寿命を延ばしたいと考えているので、食事・睡眠・運動には投資していきたいですね。このまま行けば70歳くらいまで走れそうだなと。食事は楽しみでもあって、コースの最後のTボーンステーキでも600~700gいけますし、お酒もかなり飲みます。その豊かな時間のために毎朝運動して帳尻を合わせているとも(笑)。若い世代への支援も積極的にしていきたいと思っていて、寄付や政党への献金、エンジェル投資もしています」

撮影/柳 香穂(田村さん)、メグミ(田中さん) 取材・原文/西山美紀 イラスト/小泉由美 ※エクラ2026年5月号掲載