物価上昇や円安の要因になる、社会構造の変化がいろいろ起きています。では、私たちが個人として、資産を守っていくためにできる対策とは? インフレに負けないためにやっておきたい「投資」のポイントを、日本経済新聞社 編集委員の田村正之さんがレクチャー。

教えてくれたのは

たむら まさゆき●証券アナリスト、社会保険労務士、ファイナンシャルプランナーの資格ももつ。個人投資家の利益を考える目線で、長年にわたってインデックス投資の有用性について発信。著書に『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)など。

インフレに負けないために、これだけはやっておきたい

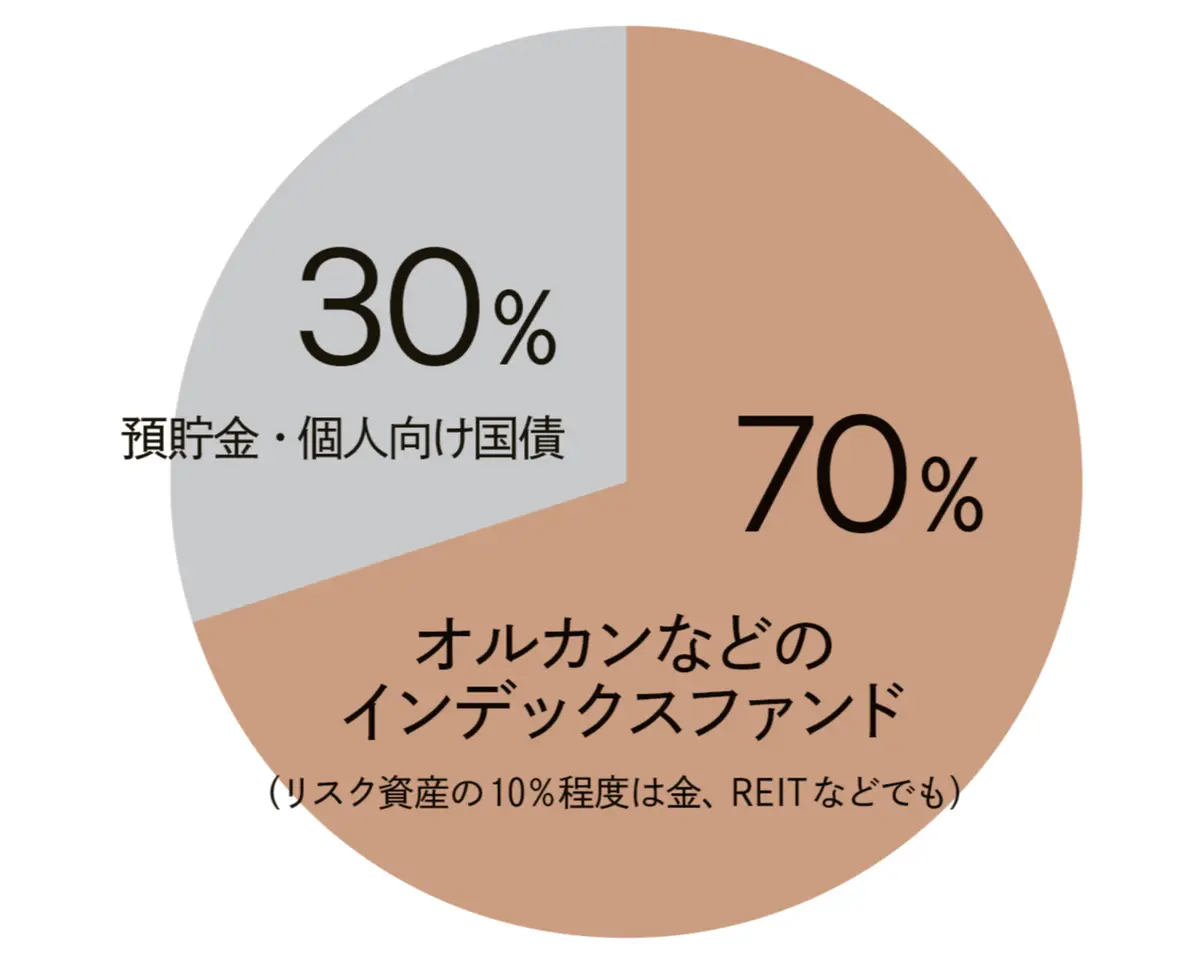

全資産のうち「110~120-自分の年齢」%を投資に

インフレや円安に負けないよう、資産を守り育てるためにおすすめの「投資」。とはいえ、投資には元本割れもつきもの。エクラ世代は、資産のうちどれくらいを投資に回せばよいのでしょうか。

【現在50歳なら】

「これまでのセオリーでは、リスク資産は『100-自分の年齢』のパーセントが目安といわれており、50歳なら50%を投資に、とされてきました。ですが寿命ののびとインフレの状況を考えると、少し増やして110 ~ 120から年齢を引いた割合でもいいのではと。50歳なら60 ~ 70%です。リスク資産は全世界株式インデックスファンド1本でもよいですが、このうちの10%程度は金やREITにするのもありです」。

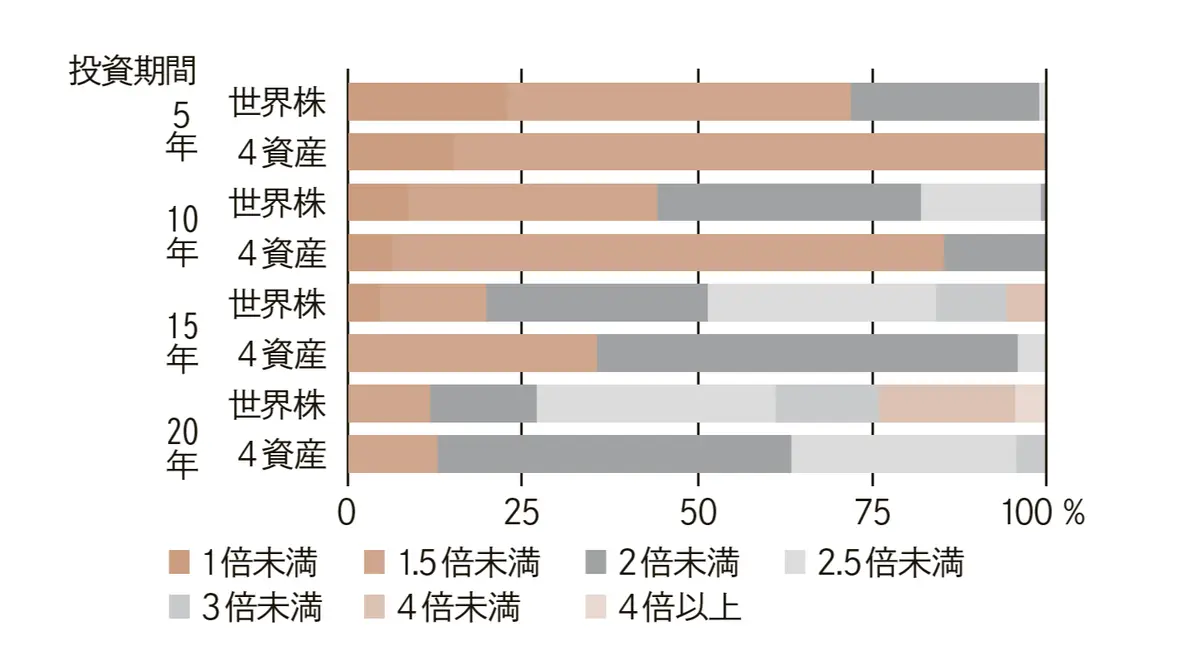

それでも投資が怖い人に見ていただきたいのが下の棒グラフ。

「過去の実績では、投資期間が20年になると元本割れすること(グラフでは「1倍未満」)がありませんでした。5年以内だと元本割れの可能性がそれなりにあるので、5年以内に使う予定があるお金は預貯金で持っておくのが確実です。投資期間が15 ~20年になると元本割れがほぼないので、投資は早く始めて長く続けることが大切です」。

投資を長く続けるほど元本割れしなくなり、 資産が増える可能性が高い!

●「世界株」と「4 資産(国内外の株・債券)」に 投資した場合の元本に対する資産の倍率

※対象はMSCI WORLD(配当込み、円ベース)、各期間の終了時を’90年1 月以降’25年12 月まで1カ月ずつずらした計432 期間に占める比率を集計

※各指数を基に田村さん作成

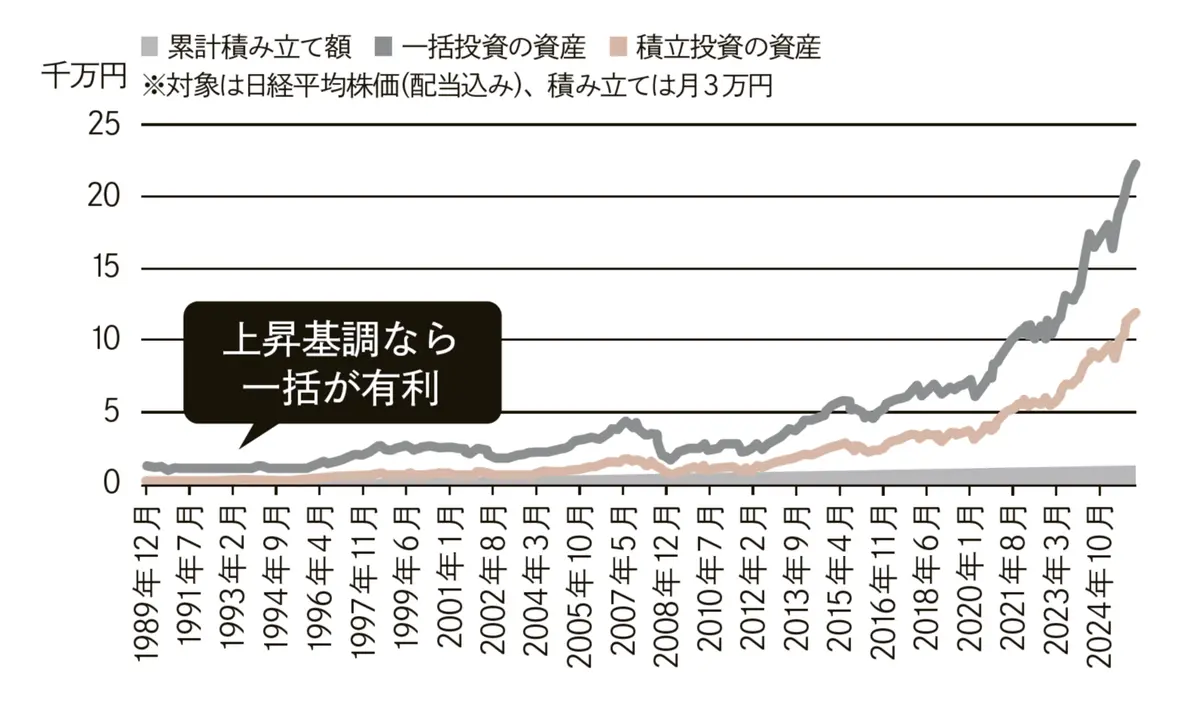

手元にまとまった額の預貯金がある場合は3年ほどで投資に回して

これまで投資をやっていなくて、手元にまとまった額の預貯金がある場合。投資に回すなら一括? 積み立て?

「一般的には、投資対象の分散とともに、積み立てで投資タイミングも分散させるのが無難だとされています。ですが、過去のデータを見ると(左記グラフ)、株価が右肩上がりの時期であれば、積立投資よりも一括投資のほうが資産が大きく増えています。資金を寝かせておくことは機会損失になるんです。とはいえ、今後も右肩上がりかどうかは読めません。間をとって、手元のお金は、3年ほどかけて分割で投資に回すのがよいと思います」。

全世界株に一括投資した場合と積立投資をした場合の比較

※各データより田村さん作成

チームJマダムからの質問に答えてもらいました

Q1. 個別株投資もしたいのですが、株は頻繁に売り買いするのがよいのか、寝かせておくのがよいのかが知りたいです。

(RIRIさん)

A. 個別株での長期資産形成はむずかしい。やるなら趣味程度に

「アクティブファンドはインデックスファンドになかなか勝てないというデータがあるように、プロでも市場平均に勝つのはむずかしい。個別株を買ったあと、10年以上元本割れが続くケースもよくあります。資産形成では、幅広く分散投資できるインデックスファンドが賢明です。個別株を買うとしても、持ち続けても後悔しない銘柄を趣味程度に。人生にはスリルがたくさんあります。投資にスリルを求めなくてもよいのでは」

Q2. 現在は銀行で相談しながら株などを購入していますが、コスト面などを考えるとネット証券のほうがいいかもと。ネット証券の選び方を教えていただきたいです。

(キャリゆかさん)

A. 3大ネット証券であれば、とりあえず間違いなし

「対面窓口のある証券会社では、手数料が高めの商品を提案される場合もあるため注意が必要です。一方、ネット証券は誰かに商品をすすめられることもなく、自分で選びやすいのが特徴です。楽天証券、SBI証券、マネックス証券の3つであれば、品ぞろえも多いですし、間違いありません。商品ラインナップにそれほど大きな差はないため、サイトの使いやすさやサービス内容を見比べて選ぶとよいでしょう」

Q3. 新NISAをフル活用する場合、成長投資枠を「攻め」、つみたて投資枠を「守り」と使い分けるべきでしょうか? 両方でインデックス投資を行うのがよいでしょうか?

(AkeMiさん)

A. 枠に関係なくインデックス投資でOKです

「繰り返しになりますが、プロでも市場平均に勝つのはなかなかむずかしいので、資産形成のためには、世界中に幅広く分散投資できるインデックス投資が手堅い選択です。そのため、両方の枠で“オルカン”などのインデックスファンドを買うのをおすすめします。成長投資枠では個別株やアクティブファンドも買えるので、『枠を使い分けましょう』という記事も見かけると思いますが、使い分けなくても大丈夫です」

Q4. 暗号資産は、長期的な資産形成に使えますか? ポートフォリオに組み入れてもよいのでしょうか?

(TOSHIMIさん)

A. 本質的価値の評価がむずかしいため、資産の1 ~ 2%までなら

「資産形成の手段としては暗号資産はおすすめしません。株の場合は、企業価値の成長という裏付けがありますが、暗号資産は需給や期待に依存する面が大きく、本質的価値の評価がむずかしい資産だからです。価格変動も激しいため、長期の資産形成には不向きだと思います。もし試したい場合は、資産の1 ~ 2%程度にとどめておくぶんにはよいと思います」

撮影/柳 香穂 取材・原文/西山美紀 イラスト/小泉由美 ※エクラ2026年5月号掲載